Obecny świat rzeczywisty jest determinowany wieloma czynnikami. W wyniku umiejętnej rezyliencji przedsiębiorstwa osiągają sukces lub doświadczają porażki. Jednostki gospodarcze funkcjonują w turbulentnym otoczeniu, a przeobrażenia systemów zarządzania procesami logistycznymi obejmują fazy zaopatrzenia, produkcji, dystrybucji oraz obejmują działania informacyjne. Jednym z ważnych elementów działalności przedsiębiorstwa jest sterowanie zapasami, zarządzanie nimi w umiejętny sposób.

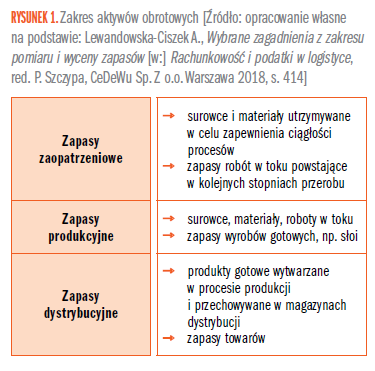

Zapasy to rzeczowe aktywa trwałe, które stanowią nieodłączny element działalności podmiotu i uwarunkowanie sprawnej realizacji procesów w jednostce gospodarczej. Zapasy to materiały, półprodukty, produkty gotowe oraz towary. Ze względu na zakres aktywów obrotowych zapasy dzielą się na trzy podstawowe grupy, co przedstawiono na rysunku 1.

W zakresie aktywów obrotowych w grupie zapasów wyróżnia się również zapasy materiałów pomocniczych oraz eksploatacyjnych. Ze względu na kryterium struktury zapasów oraz podstawowych funkcji, jakie one pełnią, wyróżnia się:

- Zapas cykliczny, rotujący, bieżący, który powinien być regularnie wykorzystywany. Średnia wartość zapasu cyklicznego jest determinowana liczbą i wielkością przyjętych dostaw w danym okresie.

- Zapas zabezpieczający, zapewnia ciągłość procesów w jednostce gospodarczej, zabezpiecza przed nieplanowanymi zdarzeniami losowymi.

- Zapas informacyjny, wyznacza poziom zapasów, po przekroczeniu którego należy uruchomić działania w zakresie zamawiania kolejnej dostawy.

- Zapas minimalny, to poziom zapasu, który nie uwzględnia zaburzeń w procesie, w odniesieniu do popytu lub dostaw.

- Zapas maksymalny, powyżej jego poziomu nie należy gromadzić zapasu ze względu na ograniczoną pojemność obszaru składowania.

- Zapas w drodze, zapas, na który zostało złożone zamówienie, ale nie jest jeszcze zarejestrowany w strefie przyjęcia na magazyn.

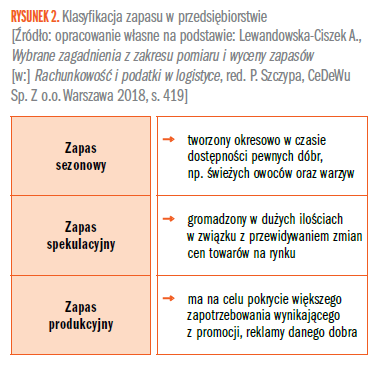

Inna klasyfikacja zapasów dzieli zapas na sezonowy, spekulacyjny oraz promocyjny, co przedstawiono na rysunku 2.

Zapasy utrzymywane oraz gromadzone w jednostce gospodarczej niwelują dysproporcje między wielkością dostaw a poziomem zużycia zapasów. Dlatego niezmiernie ważne jest prawidłowe zarządzanie zapasami. Praktyka gospodarcza wskazuje, iż współcześnie kierownicy wyższego oraz średniego szczebla zauważają szereg problemów związanych z nieprawidłową gospodarką zapasami. Czynniki determinujące ten stan rzeczy to głównie:

- niska jakość materiałów i produktów,

- zawodność dostaw,

- nieterminowa realizacja zamówień,

- zawodność działań i procesów w przedsiębiorstwie, brak koordynacji działań wewnątrz jednostki gospodarczej,

- brak prawidłowego przepływu informacji,

- absencje pracowników,

- niskie kwalifikacje pracowników.

Aby sprawnie zarządzać gospodarką zapasami w przedsiębiorstwie należy poprawnie dokonywać pomiaru i wyceny zapasów. Pomiar i wycena stanowią podstawowe warunki racjonalnego działania. Pomiar ma znaczenie wówczas, gdy wywiera wpływ na decyzje i zachowania jednostek. Proces pomiaru jest bezpośrednio związany z wyceną, która jest elementem szacowania wartości. Wycena to wyrażanie w jednostkach wartościowych zjawisk, dóbr, usług, informacji, a także zapasów w przedsiębiorstwie.

Pozostałe 62% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.