Analiza progów rentowności dla produkcji jednoasortymentowej

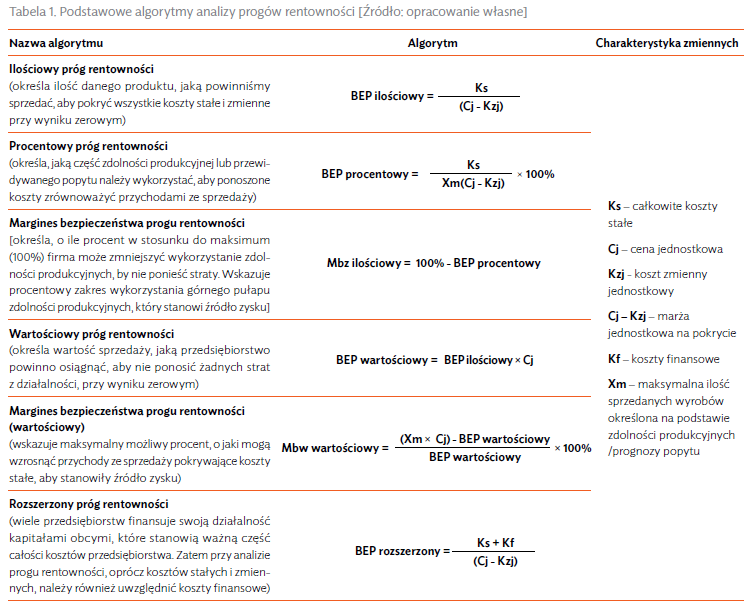

Analiza progu rentowności stanowi jeden z podstawowych instrumentów zarządzania przedsiębiorstwem. Opiera się często na założeniach planistycznych i jest wykorzystywana m.in. przy ocenie opłacalności projektów inwestycyjnych, a także przy elastycznym kształtowaniu struktury asortymentowej. Analiza rentowności obejmuje badanie tzw. punktu wyrównania1 (BEP – break even point), w którym zrealizowane przychody ze sprzedaży dokładnie pokrywają poniesione koszty. Przedsiębiorstwo nie osiąga wówczas zysku, ale też nie ponosi straty. Rentowność sprzedaży jest równa zero, co oznacza, że firma osiągnęła próg rentowności. Wartość ta wyrażana jest najczęściej ilościowo, wartościowo lub procentowo. Podstawowe algorytmy omawianej analizy prezentuje tabela 1.

Pozostałe 84% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.