Jednym z nowoczesnych narzędzi zarządzania przedsiębiorstwem jest outsourcing, czyli wydzielenie pewnych funkcji zarządczych z przedsiębiorstwa i przekazanie ich zewnętrznej jednostce gospodarczej. Celem tego wyodrębnienia jest dążenie do wzrostu efektywności działalności przedsiębiorstwa, optymalizacja kosztów i skupienie uwagi zarządzających firmą na zasadniczej działalności gospodarczej.

Istota i proces outsourcingu

Outsourcing (ang. outside-resource-using) oznacza korzystanie ze źródeł (zasobów) zewnętrznych. Istotą tej koncepcji jest przekazywanie realizacji zadań, funkcji i procesów usługodawcy zewnętrznemu, specjalizującemu się w danej dziedzinie zarządzania. Outsourcing to inaczej zarządzanie zewnętrzne (usługa zewnętrzna, obsługa zewnętrzna).

Outsourcing finansowo-księgowy (FAO, ang. Finance and Accounting Outsourcing) jest to system zarządzania zewnętrznego w formie powierzenia funkcji finansowo-księgowej zewnętrznemu doradztwu rachunkowemu. Okres korzystania ze źródeł zewnętrznych charakteryzuje się długoterminową współpracą z dostawcą usług outsourcingowych (outsourcerem). Celem outsourcingu jest podniesienie efektywności procesów księgowych, wspomagających podstawową działalność, dla której przedsiębiorstwo powstało, takich jak np. świadczenie usług, handel czy produkcja. Outsourcing procesów finansowo-księgowych jest elementem outsourcingu procesów biznesowych (BPO, ang. Business Process Outsourcing). Najczęściej wydzielane procesy biznesowe w przedsiębiorstwie to:

- rachunkowość, w tym system informacyjno-kontrolny rachunkowości finansowej, podsystem rachunku kosztów, rachunkowość zarządcza i system controllingu;

- finanse, w tym przepływy pieniężne, zarządzanie wierzytelnościami, zarządzanie wynagrodzeniami, rachunek podatkowy;

- teleinformatyka, w tym usługi informatyczne, sieci komputerowe, bazy danych;

- zarządzanie zasobami ludzkimi, w tym zarządzanie dokumentacją kadrową;

- logistyka;

- działalność ogólnozakładowa, w tym usługi ochrony mienia, utrzymania aktywów trwałych;

- marketing.

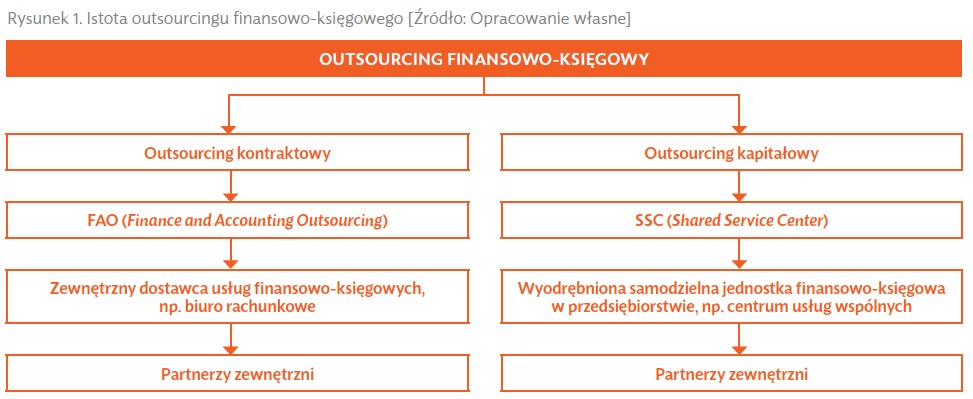

Dostawcą usług outsourcingowych może być:

- zewnętrzna jednostka gospodarcza (np. biuro rachunkowe). Jest to współpraca kontraktowa (umowna), w ramach której dostawca usługi pokrywa ryzyko i znacznie kontroluje procesy finansowo-księgowe;

- centrum usług wspólnych (SSC, ang. Shared Sercice Center). Jest to współpraca kapitałowa. Przedsiębiorstwo utrzymuje kontrolę nad wydzielonymi procesami biznesowymi i jednocześnie pokrywa całość ryzyka działalności gospodarczej.

Istotę outsourcingu finansowo-księgowego przedstawia rysunek 1.

Pozostałe 70% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.