Żeby firma zrealizowała swoją strategię i dzięki temu osiągnęła zamierzony cel – każdy z pracowników organizacji musi pracować na ten sukces. Często zdarza się, że obrana misja i wizja, obrazujące objętą przez firmę strategię, znane są garstce zatrudnionych. Długofalowe założenia odnośnie do kierunku rozwoju i działalności firmy nie są przeznaczone jedynie dla kadry zarządzającej, ale również dla pracowników średniego i niższego szczebla. Dlaczego? Ponieważ oni mają również bardzo duży wpływ na ich realizację. Firma jest jak mechanizm zegarka – wszystkie nawet najmniejsze trybiki muszą działać w określony sposób, żeby cały zegar zrealizował swoje zadanie, czyli wskazał poprawnie czas.

Cel firmy – celem pracownika

W jaki sposób w przedsiębiorstwie zaszczepić każdemu pracownikowi strategię całej firmy? Często nawet osoby znające strategię nie czują się odpowiedzialne za jej realizację. Ktoś w dziale księgowości może zastanawiać się, jaki wpływ wywiara choćby na zwiększenie sprzedaży (co jest celem strategicznym). O to wszak powinien dbać dyrektor sprzedaży i jego cały dział. Nic bardziej mylnego, ponieważ nawet pracownik finansowy ma wpływ na realizację tego właśnie celu. Oczywiście mniejszy niż dyrektor handlowy, ale pośrednio – jak najbardziej. W jaki sposób? Chociażby dbając o miły kontakt z osobami z księgowości z firm klientów. Dzięki temu buduje pozytywny wizerunek całej firmy, a jak wiadomo to przyczynia się w pewnym stopniu do kolejnych zamówień składanych przez odbiorców.

System przeniesienia odpowiedzialności za strategię firmy na pracowników

Czy można zbudować system, dzięki któremu każda z zatrudnionych w jednostce osób czuje się współodpowiedzialna za realizację strategii? Często przy tworzeniu nowego stanowiska w przedsiębiorstwie określa się wymagania i kompetencje, które osoba zatrudniona na tej pozycji powinna spełniać. Przeważnie w ٩٠٪ są to wymogi dotyczące zakresu obowiązków jedynie w obszarze jej odpowiedzialności i obowiązków. Rzadko zdarza się, aby przy budowaniu profilu stanowiska ujmować również wymagania dotyczące strategii całej firmy. W takim układzie pracownik nie czuje odpowiedzialności za całą firmę, a tym bardziej za realizację jej strategii. Przeważnie cele strategiczne wpisane zostają w zakres kompetencji kierownictwa wyższego szczebla lub nawet samego zarządu.

Pracownik średniego lub niskiego szczebla również powinien, oprócz określonych celów ze swojego obszaru, mieć wyznaczone cele mające wpływ na realizację długoterminowych celów całego przedsiębiorstwa. Dzięki temu każdy w jednostce będzie pracował na ich osiągnięcie.

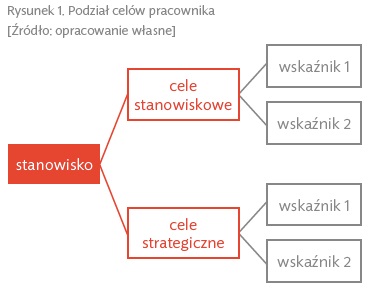

Jak wynika z powyższego, każda z zatrudnionych w firmie osób powinna mieć wyznaczone obowiązki i cele z dwóch zakresów (rysunek 1):

- stanowiskowego – wynikające z pełnionej w firmie funkcji i obszaru, np. specjalista ds. controllingu – raportowanie wyników miesięcznych do zarządu,

- strategicznego – wynikające z celów strategicznych firmy, np. cel strategiczny zwiększenie rentowności firmy, to specjalista ds. controllingu może mieć cel – analiza kosztów i wskazywanie potencjalnych obszarów kosztów stałych w celu wypracowania oszczędności.

W przypadku jasno określonej strategii całego przedsiębiorstwa zarządzający całą organizacją wraz z kadrą menedżerską powinni określić, w jaki sposób każdy z pracowników może mieć wpływ na realizację tego celu. Na podstawie powyższego wybrane zostają poszczególne wskaźniki efektywności badające realizację zadań strategicznych przez każdego z zatrudnionych.

Jako przykład podam firmę produkcyjną, której głównym zadaniem strategicznym na przyszłe okresy jest poprawa rentowności działalności jednostki o 9%. Przykładowe cele w obszarach stanowiska i strategicznych zostaną przedstawione dla trzech stanowisk w firmie: dyrektora sprzedaży, specjalisty ds. controllingu i kierownika transportu i logistyki. Oczywiście w rzeczywistości cele takie powinny zostać dobrane dla każdego stanowiska w firmie.

Cele dyrektora sprzedaży pokazuje tabela 1. Skupmy się na celach strategicznych, a są nimi:

- Zwiększenie średniej wartości zamówienia – co wpływa na obniżenie kosztów transportu, pakowania i innych kosztów obsługi zamówienia, a tym samym poprawia rentowność zamówienia i firmy.

- Obniżenie wartości przyznawanych klientom rabatów – co w sposób bezpośredni wpływa na poprawę rentowności sprzedaży.

- Obniżenie kosztów utrzymania zespołu sprzedażowego – co wpływa na rentowność jednostki.

Pozostałe 59% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.