W dzisiejszych czasach raportowanie jest nieodłącznym elementem niemal każdej firmy. Dostęp do informacji już dawno przestał być przywilejem wyłącznie dużych organizacji. Średnie, małe, a nawet mikrofirmy z coraz większą świadomością sięgają po dostępne na rynku systemy do raportowania lub budują je we własnym zakresie.

Większość decyzji biznesowych zapada na podstawie uzyskanych w danym momencie informacji. Korzystanie z różnego rodzaju raportów stało się na tyle powszechne, że często nawet nie zdajemy sobie sprawy, jak bardzo jesteśmy od nich uzależnieni. Nie ma znaczenia, czy jest to rozbudowany system raportowania obejmujący swoim zasięgiem wszystkie działy/

/oddziały/procesy firmy czy prosty arkusz kalkulacyjny – ważne, aby odpowiadał na potrzeby ich użytkowników.

Wiarygodność informacji

Podstawowym wymaganiem wysokiej jakości raportowania bez wątpienia jest wiarygodność informacji. Czasami jeden błąd w raporcie może doprowadzić do katastrofalnych skutków. Jakiego rodzaju błędów należy się wystrzegać? Jakie mogą być następstwa wypaczonych wyników i błędnych decyzji? W jaki sposób ograniczyć ryzyko błędnych decyzji?

Na wstępie pragnę podkreślić, że niemożliwe jest całkowite wyeliminowanie błędów z raportowania. Zapewne znajdą się osoby, które wejdą ze mną w polemikę, twierdząc, że ich raporty są wolne od błędów. W takich sytuacjach zwracam zawsze uwagę na dwa aspekty. Po pierwsze, istnieje wysokie prawdopodobieństwo (graniczące z pewnością), że dotychczas nikt nie zauważył niezgodności w raportowaniu. Po drugie, niektóre rodzaje niezgodności są akceptowalne, ponieważ nie mają wpływu na podjęte przez użytkowników decyzje biznesowe. Wyobraźmy sobie następującą sytuację: księgowa pomyliła alokację kosztów, tzn. faktura za zakup materiałów biurowych na kwotę 500 PLN netto została zaksięgowana w koszty środków czystości. Wygenerowany został zarządczy rachunek zysków i strat (P&L), na podstawie którego zarząd ustalił strategię na kolejne miesiące. Czy tego rodzaju błędy przekładają się na decyzje biznesowe? Oczywiście, że nie. Zupełnie inaczej jest w przypadku tzw. błędów krytycznych. Błąd krytyczny kojarzony jest przede wszystkim z programami komputerowymi. W kontekście raportowania nie ma jego jednoznacznej definicji, chociażby ze względu na zróżnicowane grupy odbiorców raportów. Moim zdaniem z błędem krytycznym mamy do czynienia w momencie, gdy – posiadając prawidłowy raport (błąd został wyeliminowany) – podjęlibyśmy inną decyzję niż pierwotnie (bez znaczenia, czy decyzja ta okazała się korzystna czy nie). Wspomniana zasada zakłada, że decydent nie wszedł w posiadanie żadnych nowych informacji wpływających na podjęcie decyzji.

Od ponad 10 lat zajmuję się projektowaniem i wdrażaniem systemów raportowania dla klientów o rozproszonej strukturze organizacyjnej (np. lokale gastronomiczne, sklepy handlowe, stacje paliw oraz pozostałe organizacje posiadające różne lokalizacje i grupy produktów/usług sprzedażowych). Firmy posiadające tego typu strukturę organizacyjną są szczególnie mocno narażone na błędy w systemie raportowania.

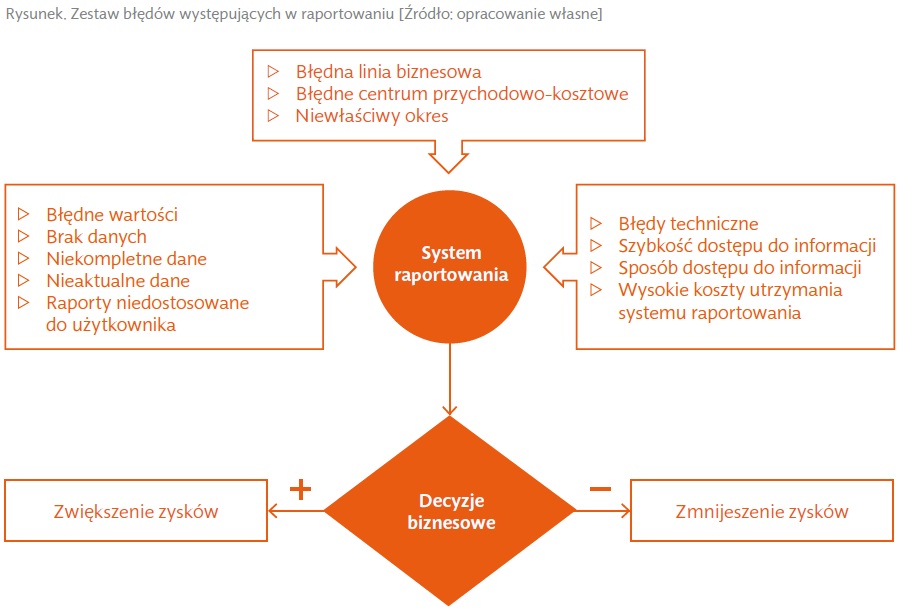

Opierając się na dotychczasowym doświadczeniu, przygotowałem zestawienie najbardziej „kosztownych” błędów w raportowaniu (rysunek).

Pozostałe 74% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.