Warto skoncentrować się na takich narzędziach, które umożliwiają przedstawienie informacji w najbardziej przyjaznej formie, czyli wizualizacji. Informacja przekazana w ten sposób jest znacznie szybciej przyswajana przez odbiorcę niż w formie opisowej.

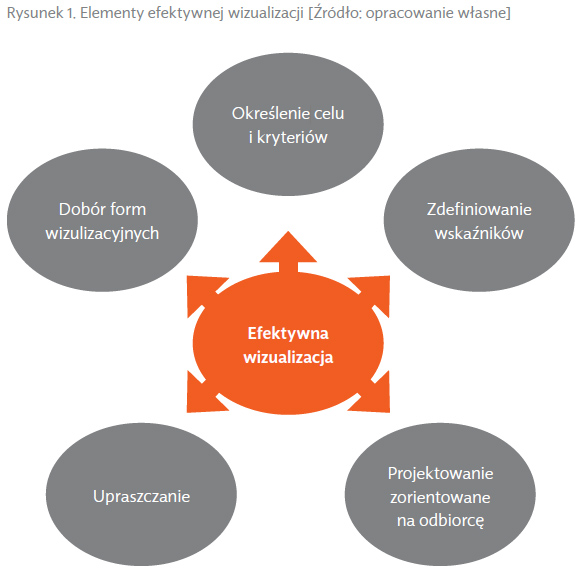

Pozostając w obszarze raportowania, zwróćmy uwagę na wizualizację efektywną, która zawiera pięć punktów.

Oto wskazane elementy efektywnej wizualizacji:

- Określenie celu i kryteriów

Na początku ważne jest postawienie sobie celu, ustalenie kryteriów i sprecyzowanie oczekiwań. Etap ten stanowi punkt wyjścia do dalszych prac nad każdym kolejnym poziomem.

- Zdefiniowanie wskaźników

Wskaźniki powinny spełniać kryteria wiarygodności, aktualności, czytelności i przejrzystości.

Jeżeli odniesiemy się do języka angielskiego, to powinny być konkretne (specific), mierzalne (measurable), osiągalne (achievable), realne (relevant) oraz określone w czasie (time-based).

- Projektowanie zorientowane na użytkownika

Ten proces twórczy jest niezwykle ważny z perspektywy ostatecznego produktu. Zaletą projektowania zorientowanego na użytkownika końcowego jest dopasowanie finalnego produktu dokładnie do jego potrzeb. To użytkownik będzie korzystał z przygotowanego narzędzia i jeżeli ma to być wizualizacja przeznaczona dla kadry zarządczej, to na tym etapie powinno dojść do uzgodnień pomiędzy przygotowującym wizualizację a odbiorcą.

- Upraszczanie

Minimalizm w postaci upraszczania wizualizacji jest pożądany już na etapie projektowania. Wykresy powinny zawierać tylko niezbędne elementy do odczytania i prawidłowego zinterpretowania wartości. Wszelkie ozdoby, elementy niewnoszące żadnej wartości powinny zostać usunięte, aby nie rozpraszać uwagi odbiorcy.

- Dobór form wizualizacyjnych

Często wykorzystywane są formy takie same, jak w przypadku tradycyjnych raportów, czyli np. wykresy kołowe, liniowe, słupkowe itd. Podstawową różnicą jest stopień uproszczenia tych form. Dobór formy wizualizacyjnej powinien być odpowiedni do prezentowanych danych.

Pozostałe 80% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.