Planowanie i kontrolowanie płynności finansowej firmy jest jednym z ważniejszych zadań, jakie stają przed analitykami finansowymi po to, by przedsiębiorstwo mogło działać spokojnie i bez zakłóceń. Do oszacowania kondycji finansowej przedsiębiorstwa oraz zaplanowania płynności finansowej wykorzystuje się szereg formuł i narzędzi. Jednym z nich jest oczywiście Excel.

Aby móc dobrze zaplanować płynność finansową, musimy przyjrzeć się obiegowi gotówki w firmie oraz temu, jak szybko firma jest w stanie zamienić dane aktywo na gotówkę (czyli upłynnić dane aktywo). Pod uwagę weźmiemy więc różne wskaźniki płynności:

- wskaźnik płynności bieżącej,

- wskaźnik szybki,

- wskaźnik płynności gotówkowej,

- wskaźnik upłynniania.

Ich analiza bierze pod uwagę źródła gotówki, za pomocą której firma może regulować bieżące zobowiązania.

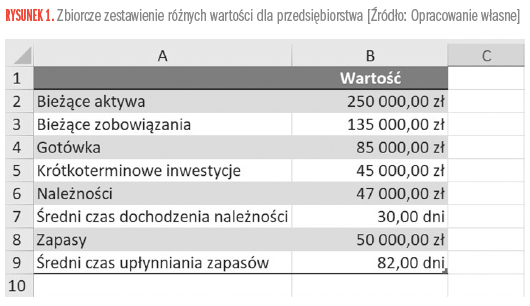

Aby móc wyliczać odpowiednie wskaźniki, potrzebny nam będzie arkusz Excela, w którym będziemy mieć zsumowane różne wartości dla przedsiębiorstwa. Przykład takiego arkusza pokazany jest na rysunku 1.

Wskaźnik płynności bieżącej

Wskaźnik płynności bieżącej nazywany jest też wskaźnikiem kapitału obrotowego i oblicza się go jako stosunek aktywów bieżących do bieżących zobowiązań. Zatem w przypadku naszego arkusza wskaźnik ten będzie wyliczany formułą:

=B2/B3.

Przyjmuje się, że wskaźnik powinien przyjmować wartości od 1,2 do 2 (niektórzy przyjmują do 2,4). Przedział ten jest bardzo płynny i zależy od branży, w jakiej działa dane przedsiębiorstwo. Wskaźnik ten jest ważny jeszcze z jednego powodu: często kontroli tego wskaźnika dokonują banki przy udzielaniu decyzji kredytowych, aby upewnić się, czy firma będzie w stanie spłacać regularnie zaciągnięte zobowiązanie.

Wskaźnik szybki

Wskaźnik szybki jest to stosunek aktywów płynnych do wartości bieżących zobowiązań. Pod uwagę bierze się jednak tylko te najbardziej płynne aktywa: gotówkę, inwestycje krótkoterminowe oraz należności. Warto jednak sprawdzić, czy wśród należności nie ma należności przeterminowanych, które mogą być nieściągalne. Nie są przy obliczaniu tego wskaźnika uwzględniane w żaden sposób chociażby zapasy, dlatego ten wskaźnik jest bardziej rygorystyczny niż wskaźnik płynności bieżącej.

W naszym przypadku formuła wyliczająca wskaźnik szybki będzie miała następującą postać:

=(B4+B5+B6)/B3.

Wartość wskaźnika szybkiego powinna wynosić około 1 (najlepiej, aby to było 1 lub więcej).

Wskaźnik płynności gotówkowej

Kolejnym wskaźnikiem jest wskaźnik płynności gotówkowej, który jest bardzo podobny do wskaźnika szybkiego, jednak nie uwzględnia on w żaden sposób należności. Innymi słowy, jest to stosunek gotówki oraz inwestycji krótkoterminowych do bieżących zobowiązań przedsiębiorstwa. Tak więc w naszym przypadku wskaźnik ten będzie obliczany następującą formułą:

=(B4+B5)/B3

Wskaźnik ten również powinien być większy od 1, jednak w praktyce jest on dosyć niski, gdyż w przeciwnym razie firma mogłaby mieć problem z rentownością.

Wskaźnik upłynniania

Wskaźnik upłynniania ma za zadanie oszacowanie liczby dni, jaka jest potrzebna w przedsiębiorstwie do zamiany należności i zapasów na gotówkę. Wskaźnik ten jest liczony jako stosunek sumy należności pomnożonych przez średni czas dochodzenia należności oraz zapasów pomnożonych przez średni czas upłynniania zapasów do sumy należności i zapasów. Tak więc w naszym wypadku wskaźnik będzie obliczany następującą formułą:

=(B6*B7+B8*B9)/(B6+B8).

Przy wskaźniku upłynniania nie ma określonych przedziałów czy wartości, jakie ten wskaźnik powinien osiągać.

Po obliczeniu wszystkich wskaźników, wartości w naszym arkuszu powinny być takie, jak pokazuje rysunek 2.

Różne warianty wysokości wskaźników

Analizując wskaźniki płynności w przedsiębiorstwie mogą pojawić się następujące pytania:

- Jak kształtowałyby się wskaźniki, gdyby aktywa były na takim czy innym poziomie?

- Jaka byłaby wielkość wskaźników, gdyby zmienić wysokość zapasów na taki czy inny poziom?

Na tego typu pytania możemy w Excelu odpowiedzieć za pomocą narzędzia o nazwie Menedżer scenariuszy. Jest to narzędzie, które pozwoli nam przygotować różne scenariusze dla pewnych wartości i zobaczyć, jak dla takich wartości kształtują się inne wartości. W naszym przypadku będziemy przygotowywać różne scenariusze dla wartości, które pokazuje rysunek 1 i obserwować, jak zmieniają się wskaźniki pokazane na rysunku 2.

Załóżmy, że będziemy brać pod uwagę tylko zmiany aktywów bieżących, gotówki, inwestycji krótkoterminowych oraz zapasów. Różne wartości dla tych parametrów pokazuje rysunek 3, jednak jest to rysunek poglądowy i nie ma potrzeby przechowywania tych informacji w komórkach arkusza.

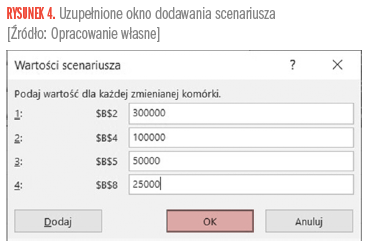

Narzędzie menedżera scenariuszy znajdziemy na wstążce na karcie Dane, klikając Analiza warunkowa. Pojawi się okno, w którym będziemy definiować nasze scenariusze. Klikamy więc opcję Dodaj, wprowadzamy nazwę naszego scenariusza i zaznaczamy komórki zmieniane. Są to te komórki, dla których wartości chcemy ustalić na konkretnym poziomie (takim, jaki pokazany jest na rysunku 3). Zatem w naszym przypadku będą to komórki: B2, B4, B5, B8.

Po kliknięciu OK pojawi się okno, w którym wprowadzamy wartości, zgodnie z rysunkiem 3. Uzupełnione okno pokazane jest na rysunku 4.

Teraz klikamy Dodaj i dodajemy kolejny scenariusz, analogicznie jak było to w przypadku Scenariusza 1. Teraz jednak jest łatwiej, bo mamy podpowiedziane już komórki zmieniane, wystarczy je tylko zaakceptować. W ten sposób dodajemy zarówno Scenariusz 2 oraz Scenariusz 3. Liczba scenariuszy oczywiście może być znacznie większa. Okno z gotowymi scenariuszami powinno wyglądać analogicznie jak na rysunku 5 (oczywiście nazwy scenariuszy mogą być zupełnie dowolne).

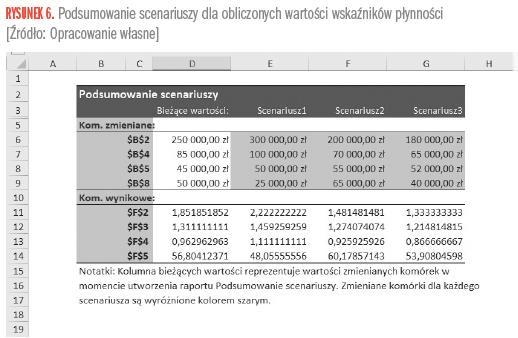

Teraz jedyne co musimy zrobić to w oknie pokazanym na rysunku 5 kliknąć opcję Podsumowanie. Dostaniemy pytanie, w jakiej formie chcemy otrzymać to podsumowanie (w naszym przypadku zostawiamy opcję, która jest domyślnie zaznaczona – Podsumowanie scenariuszy). Natomiast bardzo ważną kwestią jest też wskazanie komórek wynikowych, czyli tych komórek, na które chcemy popatrzeć, jak zmieniają się wartości w nich obliczone. W naszym przypadku będą to komórki z obliczonymi wartościami wskaźników (F2:F5). Po zatwierdzeniu dostaniemy w nowym arkuszu zestawienie, takie jak pokazuje rysunek 6.

Możemy z niego odczytać, jak będą się kształtować poszczególne wskaźniki, jeżeli będziemy mieć aktywa, gotówkę, inwestycje krótkoterminowe oraz zapasy na różnych poziomach.

Warto zwrócić tutaj uwagę na to, że podsumowanie scenariuszy nie jest dynamiczne, czyli jeżeli zmieni się np. sposób obliczania któregoś wskaźnika, to podsumowanie scenariuszy w żaden sposób na to nie zareaguje. W takim przypadku wystarczy jednak uruchomić podsumowanie ponownie, wybierając ponownie menedżera scenariuszy ze wstążki. Natomiast same scenariusze są cały czas zapisane w naszym pliku i w każdej chwili możemy je dowolnie modyfikować.

Podsumowanie scenariuszy można by edytować, np. zamiast adresów komórek wprowadzając nazwy zmienianych parametrów i obliczanych wskaźników, i tak naprawdę mamy arkusz od razu gotowy do druku.

Podsumowanie

Dzięki narzędziu Menedżer scenariuszy jesteśmy w stanie sobie zaplanować i przewidzieć różne warianty dla naszych wskaźników płynności. Jest to istotne nie tylko dlatego, że chcemy, aby poziom wskaźników nie spadł poniżej jakiejś wartości (np. w przypadku wskaźnika szybkiego, który powinien być większy niż 1), ale też dlatego, że nie chcemy, aby ten poziom był zbyt wysoki. Gdyż w takim przypadku może się okazać, że przedsiębiorstwo ponosi zbyt wysokie koszty, np. finansowania aktywów. Choć oczywiście idealny poziom wskaźników jest różny dla różnych branż i jego poziom należy zawsze rozpatrywać indywidualnie.

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.