To najstarsza i najprostsza metoda kalkulacji. Polega na podzieleniu ogólnych poniesionych kosztów przez ogólną liczbę jednostek kalkulacyjnych. Jak grupować koszty wytworzenia i ustalić koszt jednostkowy?

Kalkulacja podziałowa polega przede wszystkim na grupowaniu kosztów wytworzenia określonych produktów i ustaleniu kosztu jednostkowego. Polega to głównie na podzieleniu poniesionych kosztów przez ogólną liczbę jednostek kalkulacyjnych. Efektem jest przeciętny koszt poniesiony w danym okresie na jednostkę wytworzonej produkcji. Jest to najstarsza i zarazem najprostsza metoda kalkulacji. Kalkulacja podziałowa stosowana jest w przedsiębiorstwach wytwarzających jednorodny i nieskomplikowany produkt.

Obecnie wyróżniamy następujące metody kalkulacji podziałowej:

( A ) prosta,

( B ) ze współczynnikami,

( C ) fazowa (procesowa).

Kalkulacja podziałowa prosta

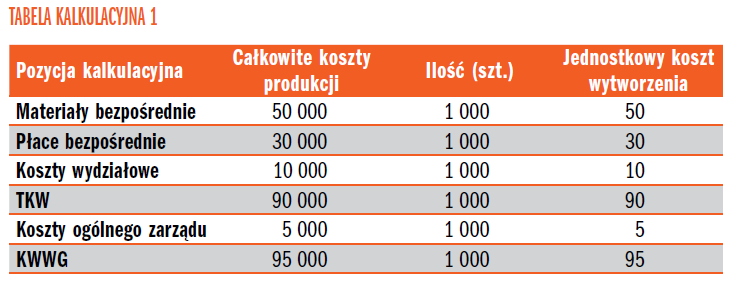

Kalkulacja podziałowa prosta stosowana jest w przypadku produkcji masowej jednego asortymentu wyrobów. Jednostkowy koszt wytworzenia ustala się dzieląc sumę kosztów przez ilość wyprodukowanych wyrobów.

Przykład 1

Stan kosztów przedsiębiorstwa produkcyjnego ALFA przy pełnym wykorzystaniu zdolności produkcyjnych na koniec miesiąca jest następujący:

( 1 ) materiały bezpośrednie z narzutami 50.000

( 2 ) płace bezpośrednie i narzuty na płace 30.000

( 3 ) koszty wydziałowe 10.000

( 4 ) koszty ogólnego zarządu 5.000

razem 95.000

Przedsiębiorstwo wyprodukowało w ciągu miesiąca 1000 szt. wyrobów gotowych. Produkcja niezakończona nie występuje.

W podanym przykładzie jednostkowy koszt wytworzenia obliczono przez podzielenie każdej pozycji kalkulacyjnej kosztów przez ilość wyrobów, a następnie dodanych uzyskanych ilorazów.

Zdarza się często, iż na koniec okresu sprawozdawczego występuje produkcja niezakończona.

Aby ustalić jednostkowy koszt produktu w przypadku produkcji niezakończonej, należy taką produkcję przeliczyć na produkty gotowe, biorąc pod uwagę stopień przerobu produkcji niezakończonej, przy czym należy również uwzględnić sposób dostarczania materiałów potrzebnych do produkcji. Materiały mogą być bowiem dostarczane partiami lub wydawane w całości w chwili rozpoczęcia produkcji.

Natomiast produkcję niezakończoną przelicza się na umowną ilość produktów gotowych, czyli traktuje się ją jako pewien procent produkcji gotowej, wynikający z osiągniętego stopnia przerobu produkcji niezakończonej w stosunku do produkcji gotowej.

Pozostałe 65% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.