Istotnym kryterium oceny projektów inwestycyjnych są od wielu lat mierniki finansowe. Tworzą one podstawę do oceny, weryfikacji i selekcji projektów, głównie za pomocą wyliczonych wielkości finansowych – umożliwiają przedstawienie projektów w postaci rankingów. Ci, którzy mają pomysł na nowe produkty bądź usługi skupiają swoją uwagę przede wszystkim na danych finansowych. Przygotowują business case według ustrukturyzowanej metody, co pozwala wyliczyć wskaźniki finansowe, takie jak: NPV, IRR, PB itd. Na podstawie tak wyliczonych wartości wskaźników finansowych mogą przystąpić do dalszej analizy i oceny projektów. Najczęściej po tym etapie następuje pierwsza selekcja projektów o najwyższych parametrach finansowych – co nie zawsze oznacza, że są to projekty najistotniejsze dla firmy.

Obecnie skupianie uwagi przy analizie przedsięwzięć inwestycyjnych tylko na parametrach finansowych jest niewystarczające i coraz powszechniejsze jest przekonanie, że pomiar osiągnięć powinien obejmować także aspekty niefinansowe i jakościowe, takie jak: zadowolenie klientów, lojalność, użyteczność, funkcjonalność, intuicyjność, elastyczność działania, innowacyjność. Niezbędne jest także skupienie uwagi na pomiarze przedsięwzięć w ujęciu pełnym/całościowym dla organizacji, czyli w perspektywach zarówno wewnętrznej, jak i zewnętrznej.

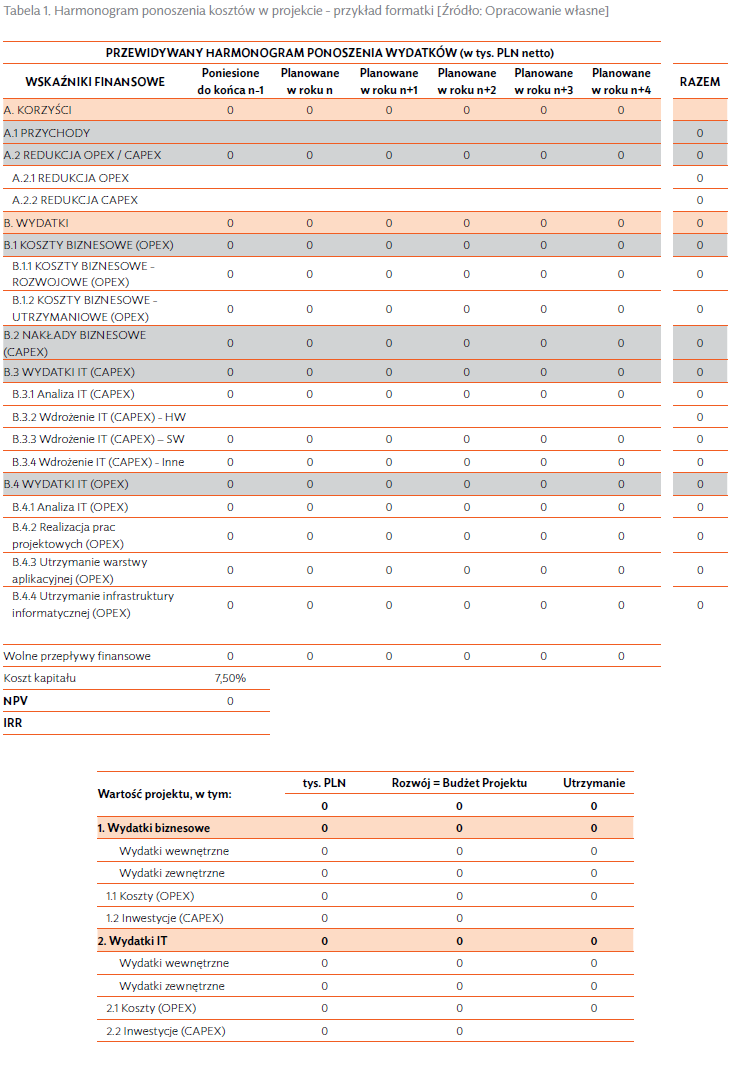

Podstawowe zasady

W przypadku projektów informatycznych powinniśmy również brać pod uwagę różne czynniki i parametry analizy. Rozpocząć należy od celu, założeń biznesowych i ogólnych harmonogramów, następnie dokonuje się szacowania potencjalnych korzyści z wdrożenia rozwiązania (dodatkowe przychody bądź redukcja kosztów, utrzymanie marży itd.). W kolejnym kroku pozyskujemy dane o kosztach, zarówno zewnętrznych, jak i wewnętrznych oraz inne niezbędne dane do przygotowania oceny finansowej projektu informatycznego. Oczywiście jest to wstęp prezentujący podstawowe mechanizmy, który należy dostosować do własnych potrzeb, w zależności od dojrzałości danej organizacji.

Obecnie rozwiązania informatyczne wkraczają praktycznie we wszystkie procesy w firmach. Jest to efekt wykorzystania coraz bardziej zaawansowanych rozwiązań, przyspieszenia realizacji procesów, optymalizacji wykorzystania zasobów ludzkich oraz poprawy konkurencyjności firmy. Brak nowoczesnych rozwiązań informatycznych wiąże się najczęściej z obsługą procesów manualnie przez personel spółki, co w obecnych realiach biznesowych generuje większe koszty (presja waloryzacji wynagrodzeń), a w konsekwencji wydłuża się sama obsługa procesu.

Pozostałe 84% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.