W krajach niemieckojęzycznych controlling jest istotnym czynnikiem przyczyniającym się do osiągania sukcesów przez przedsiębiorstwa. Jednocześnie istnieje sporo niejasności co do jego istoty. Celem niniejszego opracowania jest opisanie z perspektywy dwóch organizacji – Międzynarodowego Stowarzyszenia Controllerów (ICV) oraz International Group of Controlling (IGC) – aktualnego stanu wiedzy na temat controllingu oraz roli, jaką odgrywają controllerzy.

Fundamenty controllingu

Punktem wyjścia do analiz jest koncepcja controllingu opracowana przez Albrechta Deyhle’a, którą charakteryzują trzy zasadnicze cechy: zarządzanie zorientowane na cel, wykonywanie w ramach zespołu controllingu funkcji zarówno controllera, jak i menedżera oraz harmonijne współgranie twardej analityki i czynników miękkich. Od czasu przedstawienia swojej głównej myśli przez Albrechta Deyhle’a controlling rozprzestrzenił się błyskawicznie, ale również zmienił się i rozwinął. Nowe tendencje widoczne są przede wszystkim w zakresie stawianych przed nim zadań (strategia, zarządzanie ryzykiem, zrównoważony rozwój), jeszcze większym zorientowaniu na przyszłość (np. poprzez wprowadzanie procesów wczesnego ostrzegania) oraz funkcji, jaką powinni pełnić controllerzy (zwracanie uwagi na proaktywność, współodpowiedzialność). Dodatkowo, szczególnie dzisiaj i przynajmniej w dużych przedsiębiorstwach, główne znaczenie zyskuje wsparcie ze strony całego zespołu controllerów (Controller Community).

W tym opracowaniu zostały zebrane i syntetycznie omówione podstawowe zasady Albrechta Deyhle’a. Uwzględniono wymienione wyżej zmiany oraz toczącą się obecnie intensywną dyskusję na temat controllingu.

Czym jest controlling

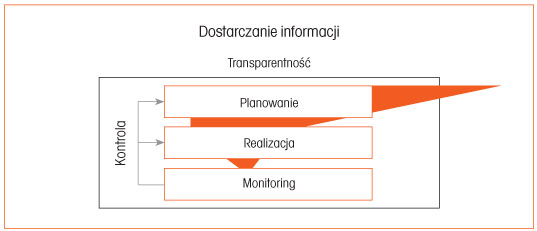

Controlling oznacza myślenie z perspektywy celu i ukierunkowywanie wszystkich podejmowanych decyzji na jego osiągnięcie. Decydujące znaczenie mają tutaj działania związane z planowaniem i kalkulacją (calculative practices) oraz kontrolą i zarządzaniem. Dotyczy to zarówno każdej pojedynczej decyzji kierowniczej, jak i kierowania przedsiębiorstwem jako całością (corporate management). Dlatego należy się upewnić, że przepływ informacji, planowanie i kontrola w ramach procesu zarządzania wzajemnie się uzupełniają:

1. Podejmowanie decyzji w zakresie strategii i planu rozwoju definiuje cele i środki konieczne do ich osiągnięcia. Ponadto zajmowanie się przyszłością na tym etapie pomaga w rozwiązywaniu potencjalnych problemów związanych z zanotowaniem odchyleń od planu.

2. W ramach kontroli sprawdzane jest, czy cele są osiągane, a jeżeli nie – jakie są tego przyczyny. Pozyskana w ten sposób wiedza powinna zostać możliwie jak najwcześniej wykorzystana, aby działać zapobiegawczo i usprawniać planowanie.

3. Połączone procesy planowania i kontroli ustanawiają jednostkom granice aktywności w przedsiębiorstwie. Jednocześnie stwarzają w ramach tych granic przestrzeń do działania i inicjatyw.

4. Z powodu kompleksowości procesu kontroli ważne jest, aby zakorzenić myślenie o controllingu u wszystkich pracowników (przekonać ich, że wszyscy działamy wspólnie).

Controlling powinien funkcjonować wszędzie tam, gdzie stawiane są cele do zrealizowania. Controlling wreszcie jest zagadnieniem przydatnym nie tylko dla przedsiębiorstw nastawionych na zysk, ale również dla tych z sektora publicznego. Specyficzne dla obu grup są jedynie różne definicje celów i wynikające z nich rezultaty.

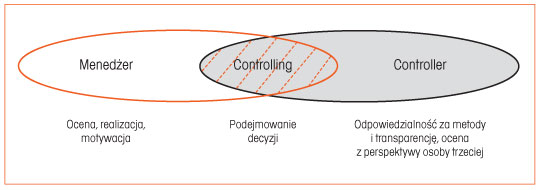

Ponadto ciągłe zorientowanie na cel, które jest podstawą naszego podejścia, wpływa na wytrwałość w realizacji dalekosiężnych planów. Dodatkowo odpowiednio wysokie znaczenie zyskują zarówno aspekty finansowe, jak i niefinansowe, a wszyscy ważni interesariusze (stakeholders) brani są pod uwagę, ponieważ pomagają w zagwarantowaniu długo planowanego sukcesu. Istotą racjonalnego zarządzania przedsiębiorstwem oraz nieodzownym zadaniem każdego menedżera jest myślenie wychodzące od celu oraz nakierowanie wszystkich decyzji na osiągnięcie związanego z nim rezultatu. Z tego powodu controlling nie jest działaniem, które ogranicza się tylko do grupy controllerów. Jest tak ważny i kompleksowy, że nad wyraz sensowne jest wspieranie nim aktywności menedżera. Dlatego controlling „realizowany” jest we współpracy menedżerów i controllerów, tak jak zostało to zaprezentowane na schemacie 2 w „klasycznym” modelu zbiorów wspólnych Albrechta Deyhle’a. Nawet jeśli nie wszyscy menedżerowie odpowiadają przedstawionemu przez Albrechta Deyhle’a obrazowi dominującego i intuicyjnie podejmującego decyzję przedsiębiorcy, to wszyscy oni mogą odnieść korzyści ze współpracy ze swoim odpowiednikiem (counterpart), który wspiera ich specyficzne mocne i słabe strony.

Schemat 1. Kontrola w cyklu zarządzania

Schemat 2. Model zbiorów wspólnych Albrechta Deyhle’a

Wsparcie controllerów wobec osób zarządzających

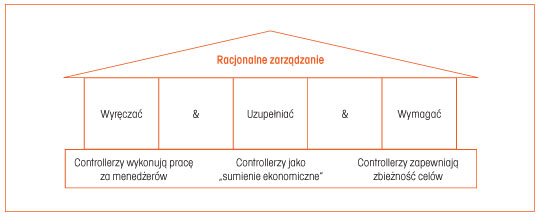

Controllerzy wspierają menedżerów w różny sposób. Odciążają ich, wykonując za nich pewne zadania (np. organizując planowanie i opracowując ważne informacje). Uzupełniają ich, gdy jako doradcy ekonomiczni są częścią zespołu. Ograniczają ich błędy, gdy zapobiegają nieuzasadnionym ekonomicznie decyzjom wynikającym z własnych interesów. Za sprawą tych wszystkich różnorodnych czynności controllerzy dążą do tego, aby zapewnić racjonalne zarządzanie przedsiębiorstwem.

Controllerzy wspierają menedżerów indywidualnie. Menedżerom zazwyczaj najbardziej będzie odpowiadać usługa „uszyta na miarę”. Każdy z nich posiada bowiem różnorodną wiedzę ekonomiczną i doświadczenia oraz odmienne preferencje. Controllerzy muszą się więc odpowiednio dopasować do tych indywidualnych cech.

Controllerzy wspierają menedżerów kompleksowo. Zasadniczo między wszystkimi zadaniami menedżera zachodzi interakcja. Wszystkie działania kierownictwa mają skutki ekonomiczne. Wykluczenie niektórych z nich nie miałoby sensu. Controllerzy więc w swojej pracy wykraczają daleko poza liczby. Motywowanie i wysyłanie bodźców jest tak samo istotne jak strategia, organizacja i kultura. To właśnie szeroki zakres wsparcia dla kierownictwa stanowi istotę roli controllera i właśnie w tym obszarze w ostatnich latach widzimy największy rozwój. Modelowa rola doradcy, towarzysza menedżera świadczącego dla niego kompleksowe usługi, została pokazana na schemacie 3.

Współdziałanie menedżera i controllera w myśl tego rodzaju biznesowego partnerstwa musi zachodzić na równorzędnym poziomie. To wprawdzie menedżer nadaje kierunek, ale controllerzy ponoszą obecnie współodpowiedzialność za osiągane przez przedsiębiorstwo cele. Tym samym controller nie powinien pasywnie czekać na wskazówki menedżera, lecz działać proaktywnie i uzupełniająco jako jego partner. Zasada ta obowiązuje zarówno w codziennej pracy, jak i przy określaniu kierunków rozwoju. Widoczna jest przykładowo w tworzeniu strategii dotyczących wzrostu wartości firmy lub zrównoważonego rozwoju. Identyfikowanie i opracowywanie takich zagadnień to jeden z najważniejszych aspektów roli Business Partners.

Schemat 3. Wsparcie kierownictwa ze strony controllerów według Weber/Schäffer

Oprócz tego na znaczeniu zyskał dualizm funkcji, które pełni controller. Z jednej strony aktywnie współdziała on w procesie zarządzania, wnosi własne pomysły. Z drugiej jest strażnikiem interesów przedsiębiorstwa i krytykującym dublerem, względnie partnerem sparingowym („zaangażowanie versus niezależność”). Controllerzy muszą być w stanie odgrywać dwie role równocześnie.

Ważne merytoryczne obszary wsparcia dla kierownictwa

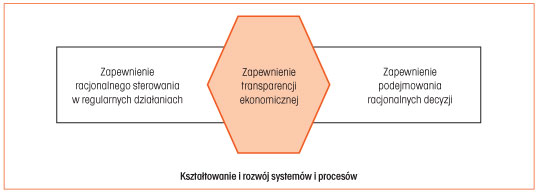

Merytoryczna praca controllera koncentruje się na tematach, które w przeważającej części zostały opisane w zakresie pracy controllera według International Group of Controlling (IGC).

Controllerzy odpowiadają za zapewnienie transparentności ekonomicznej (dbają o przejrzystość strategii, wyników, finansów i procesów oraz przyczyniają się do wyższej wydajności ekonomicznej). Ich zadaniem jest nie tylko odpowiednia rejestracja danych liczbowych, ale także ich stosowna komunikacja. Dostarczenie menedżerom suchych danych jest niewystarczające. Controllerzy muszą się upewnić, że ich informacje zostały prawidłowo zrozumiane i prawidłowo wykorzystane. Są strażnikami danych ekonomicznych (single source of truth) i są także odpowiedzialni za ich zdefiniowanie i jakość.

Controllerzy są odpowiedzialni za zapewnienie racjonalnego zarządzania przedsiębiorstwem (moderują procesy zarządzania: definiowanie celów, planowanie oraz monitorowanie, tak aby każdy podejmujący decyzję mógł działać w sposób ukierunkowany na cel). W bieżącym planowaniu dochodzą do tego jeszcze dwa zadania:

- zarządzanie procesem planowania (od ustalania przebiegu działań do udokumentowania wyników), merytoryczna współpraca przy planowaniu; zakres zadań rozciąga się od przygotowania planu aż do krytycznej jego rewizji i oceny.

Szczególnym wyzwaniem jest przy tym z jednej strony wypracowanie porozumienia między uczestniczącymi stronami i odpowiedzialnymi za nie menedżerami. Z drugiej zaś – wzajemne uzgodnienie poziomów planowania – od planowania strategicznego, poprzez planowanie krótkoterminowe i inwestycyjne, aż do budżetowania (cały czas koordynują cele i plany cząstkowe). Liczne zadania przypadają na controllerów także w związku z ich funkcją kontrolną. Ich zakres pracy rozciąga się od momentu zakomunikowania odstępstw aż do zagwarantowania ich usunięcia.

Controllerzy są także odpowiedzialni za odpowiednie kształtowanie i współdziałanie wszystkich instrumentów kontroli w przedsiębiorstwie oraz dalszy rozwój tego instrumentarium (kształtują i nadzorują system controllingu – organizują w całym przedsiębiorstwie ukierunkowany na przyszłość system raportowania). W tym przypadku chodzi o kompleksowe i analitycznie wymagające zadanie menedżerskie, do wypełnienia którego menedżerom zwykle brakuje czasu, zainteresowania oraz fachowych kompetencji (controller jako specjalista od metod).

Po stronie bieżących zadań controllerów występuje także coraz więcej działań okazjonalnych – jednostkowych decyzji i doradztwa projektowego. Odnoszą się one do różnych tematów z zakresu zarządzania, a ich wachlarz sięga od analizy rynku aż do wsparcia przy implementacji nowych procesów biznesowych w korporacji.

Podczas wsparcia kierownictwa na wszystkich wymienionych polach istotne są działania zorientowane na przyszłość. Spoglądanie wstecz pomaga w niewielkim stopniu. Chodzi o to, co należy czynić w przyszłości, nie tylko przy planowaniu, ale także podczas procesu kontroli.

W takim stopniu, w jakim przyszłość jest niepewna i zmienna, controller jako Business Partner powinien:

1. Bardziej ukierunkować swoje instrumentarium na zmienność – ważną funkcję pełnią tu wskaźniki wczesnego ostrzegania, wyliczenia prognoz, a w szczególności progresywne prognozowanie, kokpity menedżerskie oraz planowanie scenariuszy i stochastyczne analizy.

2. Nie rozbudowywać zbyt mocno controllingu i tym samym zachowywać jego elastyczność – głębokość przenikania się planowania i budżetowania powinna być utrzymywana w odpowiednich granicach, a centralne wskaźniki controllingu powinny charakteryzować się bliskim związkiem ze strategią.

3. Wspierać zmienność struktury kosztów i elastyczność podstawowych modeli biznesowych.

Wymagania wobec controllerów

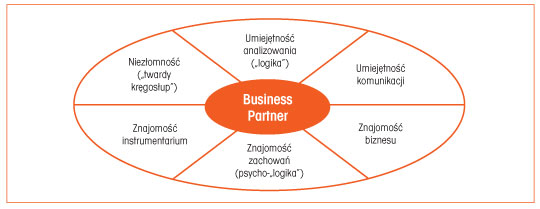

Jeśli controllerzy mają kompleksowo wspierać menedżerów, muszą dysponować ku temu szerokim spektrum umiejętności, które można przedstawić jako sześć podstawowych kompetencji. Wynikają one z „klasycznego” obrazu wymagań autorstwa Albrechta Deyhle’a, jednak ich znaczenie dla controllera jako partnera biznesowego jest jeszcze większe:

1. Controller powinien posiadać umiejętności analityczne. Wymaga ich zarówno przekształcanie idei w liczby, jak i merytoryczna weryfikacja kompleksowych planów, czy też analiza przyczyn w przypadku wystąpienia odstępstw. Potrzebna jest współpraca „analityka” z „menedżerem intuicyjnym” kierującym się przeczuciem.

2. Controller musi opanować cały wachlarz instrumentów oceny i kontroli. Dotyczy to zarówno każdego instrumentu z osobna, jak i ich współdziałań: „Management Control Systems as a package”.

3. Controller musi umieć odpowiednio komunikować. Kto jako controller nie potrafi przekazać swojego przesłania, ten ponosi porażkę.

4. Controller musi umieć ocenić menedżera. Dotyczy to zarówno ich kompetencji merytorycznych, jak i preferencji, a także nastawienia. Oznacza to, że same kompetencje analityczne controllera są niewystarczające. „Logika i psychologia” muszą zostać uwzględnione w tym samym stopniu.

5. Kto chce wspierać menedżera na tym samym poziomie, ten musi wystarczająco znać biznes. Znajomość zadań kierownictwa oznacza zrozumienie biznesu, który jest przez nich prowadzony. W przeciwnym wypadku liczby łatwo tracą treść.

6. Controller musi być niezłomny. Pomimo roli partnerskiej musi być odporny na przekupstwo oraz neutralny wobec menedżera, a w przypadku konfliktu posiadać twardy kręgosłup. Ponadto musi przestrzegać etosu sędziego rozjemczego podczas koordynacji pracy różnych menedżerów.

Schemat 4. Merytoryczne obszary wsparcia dla kierownictwa

Schemat 5. Centralne kompetencje controllerów

Współpraca controllerów

Controller nie może wypełniać swoich zadań w pojedynkę. Powinien realizować je we współpracy z innymi osobami pełniącymi funkcje kierownicze (np. księgowymi) i zwykle także z innymi controllerami (dział controllingu).

Między osobami na stanowiskach kierowniczych niezbędna jest ścisła współpraca. Myślenie oparte na rywalizacji szkodzi wszystkim. Tylko kooperacja pozwala controllerowi osiągnąć sukces.

Jeśli przedsiębiorstwo zatrudnia więcej controllerów, należy odpowiednio zorganizować dział controllingu. Trzeba rozpocząć od opracowania ogólnego modelu pracy dla całego działu, a zakończyć na ustaleniach dotyczących indywidualnych zależności między poszczególnymi stanowiskami w dziale.