Na zlecenie miesięcznika „Controlling i Rachunkowość Zarządcza” zostały przeprowadzone badania rynku narzędzi wspomagających prowadzenie controllingu w Polsce. Do badania „Narzędziowa sfera controllingu w Polsce” wykorzystano ankietę internetową. Trwało ono od 17 stycznia do 28 lutego 2013 r.

Ankiety poprzez e-mail były kierowane do specjalistów i menedżerów odpowiedzialnych za finanse oraz controlling w przedsiębiorstwach działających w Polsce. W tym czasie ankietę wypełniło 409 osób (w tym 137 kompletnie, a 272 częściowo).

Celem badania było:

- zbadanie znajomości poszczególnych dostawców oprogramowania wśród controllerów, poznanie opinii o funkcjonujących na rynku narzędziach wspomagających prace controllera, poznanie trendów w procesach zakupowych, kluczowych dla controllerów cech takich narzędzi, diagnoza obecnego sposobu pracy i najczęściej pojawiających się problemów.

Rozkład odpowiedzi według wielkości firmy, typu własności, branży i pochodzenia kapitału przedstawia tabela 1. Wynika z niej, że respondenci reprezentowali pełny przekrój przedsiębiorstw obecnych na polskim rynku.

Zacznijmy od informacji na temat tego, jak szeroko występującą metodą zarządzania jest controlling sam w sobie. Zadaliśmy w tym celu dwa pytania:

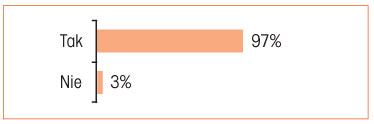

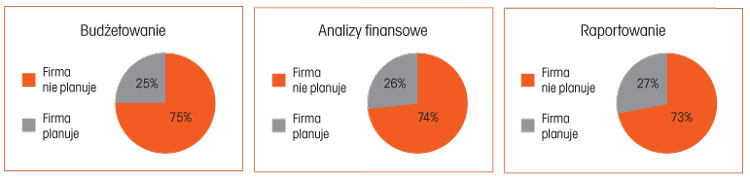

1. Czy w Pana/Pani firmie wykonywane są analizy budżetowe i raporty finansowe? (wykres 1)

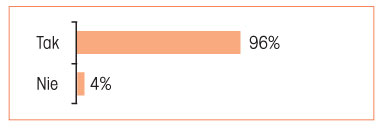

2. Czy w Pana/Pani firmie są przygotowywane plany (budżety) finansowe? (wykres 2)

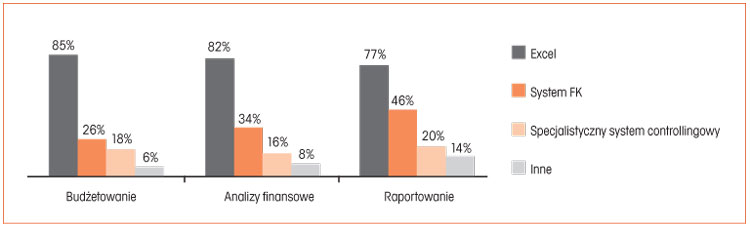

O ile kilka lat temu controlling był głosem wołającego na puszczy, o tyle obecnie (przynajmniej w zakresie podstawowych metod) jest on stosowany powszechnie. Zadaliśmy wobec tego kolejne pytanie: „Jakich narzędzi używacie Państwo w podstawowych zadaniach controllingu?”. Rozkład odpowiedzi przedstawia wykres 3.

Jak widać, dominującym narzędziem jest wciąż arkusz kalkulacyjny Ms Excel.

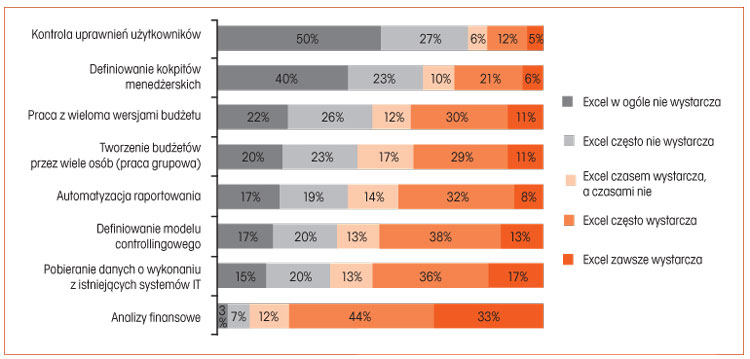

Zapytaliśmy zatem, jak respondenci oceniają „wystarczalność” Excela do realizacji głównych zadań controllingu. Odpowiedzi prezentuje wykres 4.

Większość respondentów wysoko ocenia przydatność Excela w zadaniach „jednostanowiskowych”, takich jak wykonywanie analiz, raportów czy definiowanie modelu controllingowego. Problemy pojawiają się tam, gdzie z narzędziem ma pracować więcej osób i trzeba zorganizować np. kontrolę dostępu uprawnionych użytkowników do pewnych fragmentów budżetu, zarządzanie wersjami, dystrybucję informatyzacji menedżerskiej, dostęp do kokpitów menedżerskich itp. Nie jest to zaskakujące – po prostu arkusz kalkulacyjny jest narzędziem przewidzianym do pewnego trybu pracy. Co ciekawe, pomimo tych ograniczeń tylko co czwarta firma korzystająca dziś z Excela planuje wdrożenie specjalistycznych narzędzi wspomagających prowadzenie controllingu (wykres 5).

Ograniczenia arkusza kalkulacyjnego stają się uciążliwe dopiero po przekroczeniu pewnego pułapu liczby danych, użytkowników, stopnia skomplikowania modelu controllingowego i raportowego itp.

Tabela 1

| Wielkość zatrudnienia | |||||

| Poniżej 50 osób | 51–100 osób | 101–250 osób | 251–500 osób | 501–1000 osób | Powyżej 1000 osób |

| 4% | 14% | 20% | 20% | 20% | 23% |

| Pochodzenie kapitału | |||

| Kapitał wyłącznie polski | Kapitał wyłącznie zagraniczny | Kapitał mieszany – dominujący kapitał polski | Kapitał mieszany |

| 54% | 25% | 5% | 16% |

| Rodzaj własności | |||

| Prywatna | Samorządowa | Państwowa | Mieszana |

| 75% | 6% | 16% | 3% |

| Dominujący rodzaj działalności firmy | ||||||||

| Dystrybucja | Retail | Produkcja | Finanse | Budownictwo | Usługi | Utilities | Szpital | Inne |

| 7% | 5% | 43% | 3% | 7% | 21% | 2% | 3% | 9% |

Wykres 1

Wykres 2

Wykres 3

Wykres 4

Wykres 5

Nie jest to zaskakujące – po prostu arkusz kalkulacyjny jest narzędziem przewidzianym do pewnego trybu pracy. Co ciekawe, pomimo tych ograniczeń tylko co czwarta firma korzystająca dziś z Excela planuje wdrożenie specjalistycznych narzędzi wspomagających prowadzenie controllingu (wykres 5).

Ograniczenia arkusza kalkulacyjnego stają się uciążliwe dopiero po przekroczeniu pewnego pułapu liczby danych, użytkowników, stopnia skomplikowania modelu controllingowego i raportowego itp.

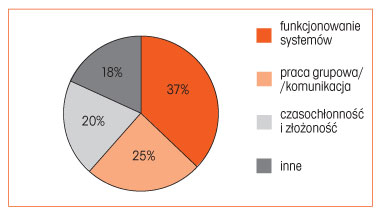

Zapytaliśmy użytkowników również o główne problemy pojawiające się podczas tworzenia i kontroli realizacji budżetu. Odpowiedzi było bardzo wiele. Oto kilka najbardziej reprezentatywnych:

- różnorodność źródeł danych, aktualność danych, współpraca z działami produkcyjnymi, praca grupowa, zbyt duża ilość plików i łączy, ogromne pliki Excela zwalniają pracę komputera. zbieranie danych przy tworzeniu budżetu, porównania z poprzednimi wersjami/latami, konieczność częściowej budowy modelu w Excelu w każdym kolejnym roku, konsolidacja danych od różnych użytkowników, brak odpowiednich narzędzi informatycznych, śledzenie wersji budżetu w Excelu, wprowadzanie kolejnych scenariuszy budżetu, zarządzanie uprawnieniami, duża liczba systemów, z których pozyskiwane są dane, uciążliwe przesyłanie za pomocą e-maila kolejnych wersji budżetu pomiędzy właścicielami budżetów oraz dysponentami kosztów, brak świadomości finansowej u kadry kierowniczej (odpowiedzialni za obszary), analiza przyczyny odchyleń, ograniczone możliwości systemu w zakresie szczegółowości budżetowania (np. brak możliwości wprowadzania danych rzeczowych i finansowych, brak przejścia z budżetów przychodowo-kosztowych na plan CF), krótki czas na opracowanie planów i budżetów, sensowne przyporządkowanie kosztów do budżetów, przy którym każdy właściciel budżetu rzeczywiście ma wpływ na wszystkie zabudżetowane na niego koszty.

Odpowiedzi na pytanie o najważniejsze problemy pojawiające się podczas tworzenia i kontroli realizacji budżetu można pogrupować jak na wykresie 6.

Wśród najczęściej wymienianych problemów, z którymi firmy borykają się podczas budżetowania, są te, które można zaliczyć do grupy funkcjonowania systemu, oraz te związane z brakiem odpowiednich narzędzi informatycznych. Co czwarty badany narzeka na problemy związane z koniecznością pracy podczas budżetowania z innymi osobami i problemy komunikacyjne (np. brak możliwości pracy kilku osób na jednym pliku, problemy komunikacyjne z osobami, które współtworzą budżet). Co piąty respondent wskazywał również na problemy związane z czasem i złożonością pracy (np. czasochłonność pracy). Niewiele mniej badanych wskazuje na inne problemy, na które składają się pojedyncze i niepowtarzające się odpowiedzi (np. kurs euro, niekompetencja pracowników).

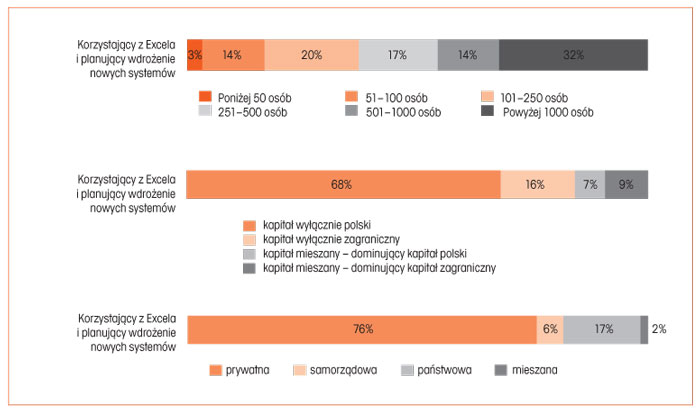

Zastanowiliśmy się wobec tego, co charakteryzuje firmy, które dziś pracują w Excelu i planują wdrażanie nowych narzędzi. Okazuje się, że firmy korzystające z Excela i planujące wdrożenie nowych narzędzi informatycznych do controllingu to w przeważającej większości prywatne instytucje z polskim kapitałem, jednak o zróżnicowanej wielkości.

Ponad połowa z nich to firmy zatrudniające od 101 do 1000 osób. Natomiast co trzecia to taka, której liczba pracowników wykracza poza ten przedział. Szczegóły prezentuje wykres 7.

Wykres 6

Wykres 7

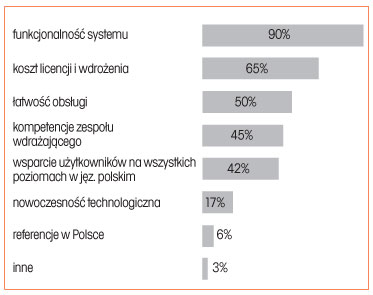

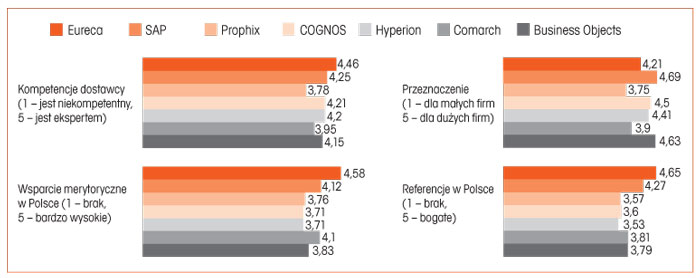

Zapytaliśmy wobec tego, jakie cechy systemów respondenci uważają za najistotniejsze. Rozkład odpowiedzi przedstawia wykres 8.

Nieco zaskakująca jest niska pozycja referencji w Polsce jako kryterium wyboru – respondenci duże znaczenie przywiązują do kompetencji zespołu wdrażającego. Tymczasem na etapie wyboru systemu można to kryterium zweryfikować praktycznie tylko poprzez referencje... Respondenci mogli wskazać trzy najważniejsze cechy, zatem bardzo możliwe, że referencje znajdują się zaraz za nimi. Dość znamienna jest też niewielka waga przykładana do nowoczesności technologicznej – znacznie bardziej ceniona jest funkcjonalność, łatwość obsługi oraz wsparcie użytkowników na wszystkich poziomach w języku polskim. Wysoka ocena wagi tego ostatniego kryterium była dla nas pewnym zaskoczeniem w dobie globalizacji – jak widać, użytkownicy mają za sobą na tyle dużo nieudanych projektów „ze świata”, że bardzo wysoko ocenili to kryterium.

Nie jest też zaskoczeniem duże znaczenie kryterium ceny licencji i wdrożenia rozwiązania. W tak trudnych warunkach rynkowych pieniądze wydane na ten cel trzeba oglądać szczególnie dokładnie.

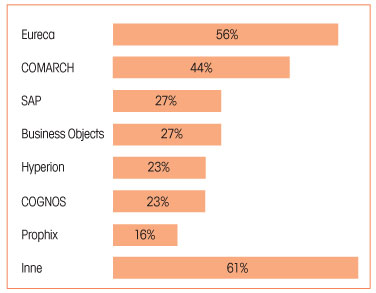

Zakup jakich systemów jest zatem najczęściej rozważany i które z nich – zdaniem respondentów – najlepiej spełniają powyższe kryteria? (wykres 9)

Ponad połowa firm chcących wdrażać nowe narzędzia deklaruje, że w momencie poszukiwania informatycznego narzędzia do controllingu chciałaby zapoznać się i ocenić przydatność w tym względzie systemu Eureca (56%). Wśród dwóch najczęściej wymienianych systemów dużym zainteresowaniem firm cieszy się również COMARCH ze wskazaniami na poziomie 44%. Kolejne w rankingu zainteresowania nabywców są rozwiązania międzynarodowe – jak SAP, HYPERION czy COGNOS.

Co ciekawe, kolejność ta mocno koreluje z oceną najważniejszych parametrów oferty (wykres 10).

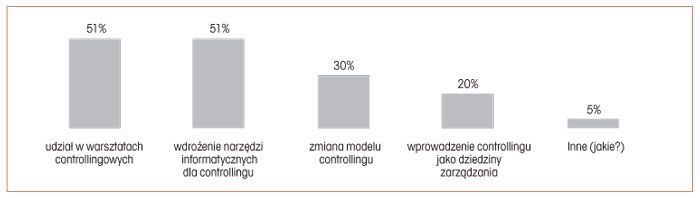

Kolejnym badanym obszarem były planowane w ciągu najbliższych 12 miesięcy zmiany w obszarze controllingu. Połowa firm deklaruje chęć udziału w warsztatach controllingowych (51%), a taki sam wskaźnik badanych przyznaje, że w ciągu najbliższego roku planuje wdrożenie nowych narzędzi informatycznych dla controllingu (51%). Znacznie mniej firm planuje teraz zmianę modelu controllingu (30%), a jedynie co piąta myśli nad wprowadzeniem controllingu jako dziedziny zarządzania (wykres 11).

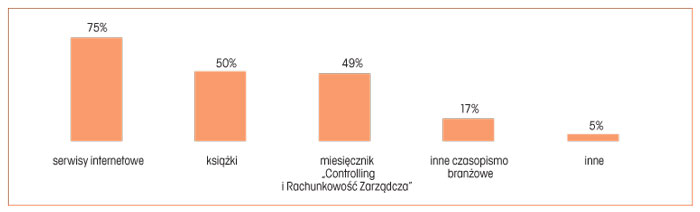

Jak zatem widać, działania w warunkach kryzysu bardzo mocno stymulują rozwój controllingu w polskich przedsiębiorstwach, zwiększają presję na lepsze wykorzystanie narzędzi oraz podnoszenie kwalifikacji zawodowych samych controllerów. Tutaj ciekawym uzupełnieniem są odpowiedzi na ostatnie pytanie – o źródła wiedzy. Zapytaliśmy controllerów, skąd czerpią wiedzę na temat controllingu, nowych możliwości, technik i narzędzi. Rozkład odpowiedzi przedstawia wykres 12.

Wykres 8

Wykres 9

Wykres 10

Wykres 11

Wykres 12

Dominującą pozycję zajmują – i to nie jest zaskoczenie w dzisiejszych czasach – serwisy internetowe. Ale bardzo nam miło, że miesięcznik „Controlling i Rachunkowość Zarządcza” jest doceniany przez respondentów na równi ze specjalistycznymi książkami i nieporównanie wyżej niż jakiekolwiek inne czasopismo specjalistyczne.