W przedsiębiorstwach często można spotkać się z praktykami zarządzania produktami, które nie są poparte praktycznie żadnymi analizami, a to może determinować:

→ wyższe koszty przedsiębiorstwa (może to wpłynąć na płynność finansową jednostki),

→ negatywny wpływ na inne produkty (strata reputacji przez wyroby powiązane z daną marką bądź wzajemna kanibalizacja),

→ przeciążanie pracowników pracą (mianowicie jeden pracownik odpowiada za dużą ilość wyrobów, co wiąże się z brakiem możliwości dopilnowania ich w odpowiedni sposób).

Analiza i kontrola są niezbędne w jednostkach prowadzących działalność gospodarczą i współcześnie są wykorzystywane w strategicznej rachunkowości zarządczej. Praktyka gospodarcza korzysta między innymi z macierzy BCG. Macierz BCG to jedna z metod portfelowych. Metody portfelowe w analizie strategicznej to narzędzia służące do oceny oraz projektowania udoskonaleń w strukturze asortymentowej wyrobów, wskazanie miejsca, które posiada produkt na rynku konkurencyjnym, bądź określenie strategii zarządzania produktami.

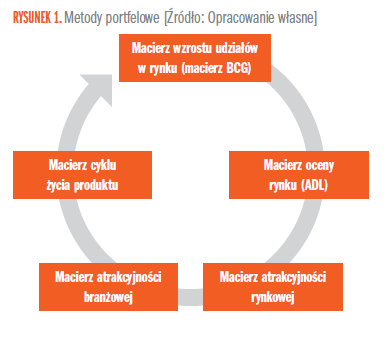

Można wyróżnić wiele metod portfelowych, co przedstawiono na rysunku 1.

Macierz BCG składa się z dwóch podstawowych wskaźników:

→ wskaźniki dynamiki wzrostu rynku,

→ wskaźniki udziału sprzedaży w rynku.

Wskaźniki dynamiki wzrostu rynku to różnica między sprzedażą na rynku w badanym okresie a sprzedażą na rynku z okresu poprzedzającego okres badany. Wskaźniki udziału sprzedaży dają możliwość określenia miejsca danego przedsiębiorstwa względem marek z nim konkurujących, jak również można się dowiedzieć dzięki nim, jakiej wielkości jest rynek danego produktu.

Względny udział jednostki w rynku to stosunek ilości sprzedaży jednostki do ilości sprzedaży największego konkurenta. Zaś relatywny udział to porównanie wielkości sprzedaży owej firmy z wielkością sprzedaży trzech największych konkurentów, a bezwzględny udział to ilość sprzedaży jednostki w stosunku do wielkości sprzedaży całego rynku tego produktu.

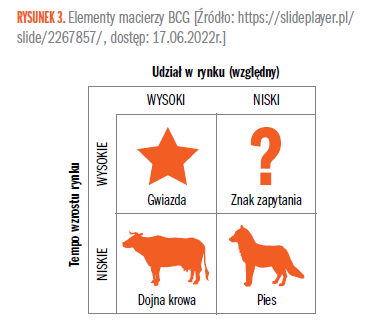

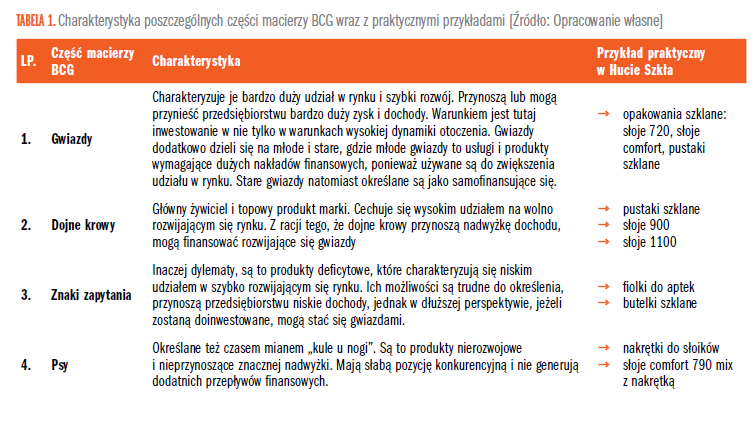

Macierz BCG podzielona jest na 4 części i składa się:

→ ze znaków zapytania,

→ gwiazd,

→ dojnych krów,

→ psów.

Część macierzy BCG wiąże się z inną strategią działania. Do zbudowania macierzy potrzebne jest zgromadzenie pewnych ogólnych informacji, co przedstawiono na rysunku 2.

Konstrukcja macierzy BCG opiera się na monitorowaniu cyklu życia produktu oraz badaniu efektu skali, z których nasuwa się wniosek, że wyroby we wczesnej fazie życia generują profity, bowiem wymagają one znacznych nakładów pieniężnych, a duża rentowność wiąże się mocno z dużym udziałem produktu w rynku. Odnosząc się do samej budowy macierzy BCG, należy scharakteryzować poszczególne jej elementy, co uczyniono na rysunku 3 oraz w tabeli 1.

Pozostałe 43% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.