Zastosowanie zaimplementowanej w przedsiębiorstwie strategii wiąże się z pomiarem generowanych wyników. Pomiar ten umożliwia przełożenie strategii na cele i wskaźniki ich wykonania. Istnieje wiele różnych metod pomiaru firmowych dokonań. Wśród innowacyjnych rozwiązań w tym obszarze wymienia się modele angloamerykańskie, takie jak: model referencyjny, model oparty na „produkcji klasy światowej” oraz model „okna dla zarządzania biznesem”.

Model referencyjny

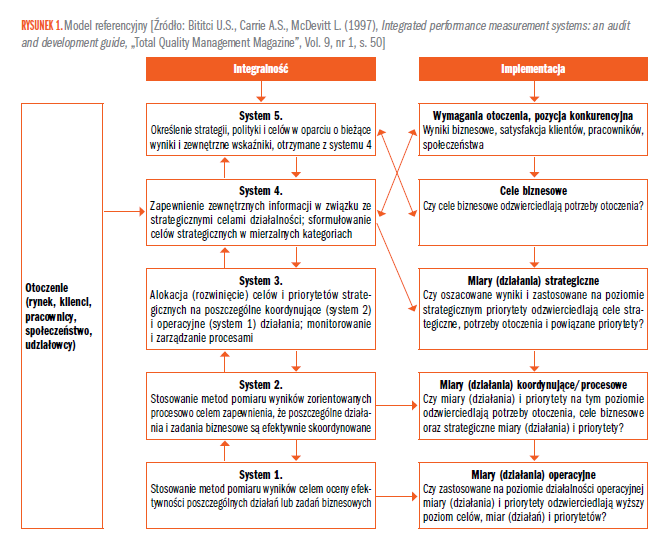

Model referencyjny (ang. Integrated Performance Measurement Systems Reference Model) opisany został przez Bititciego, Carriego, McDevitta i Turnera1. Metoda ta dotyczy analizy struktury i relacji w obrębie systemów pomiaru dokonań. Model referencyjny (rysunek 1) rozwinięty został przez zespół badawczy z Uniwersytetu Strathclyde.

Model referencyjny składa się z 2 obszarów: integralności i implementacji (alokacji). Integralność obejmuje 5 elementów (tzw. systemów). W ramach systemu piątego określana jest strategia przedsiębiorstwa w oparciu o zewnętrzne informacje dostarczane przez system czwarty. Następnie strategia jest wdrażana poprzez systemy 4, 3 i 2 – w obszarze operacyjnym (system 1)2.

Integralność dotyczy zdolności systemu pomiaru wyników do wspierania integracji między różnymi obszarami biznesowymi. System 1 reprezentuje obszar operacyjny odpowiedzialny za produkcję. Obejmuje on czynności biznesowe, takie jak: realizacja zamówień, kontrola kredytowa, planowanie produkcji, wytwarzanie, transport, fakturowanie. Wykorzystuje on wskaźniki wykonania, mierzące efektywność poszczególnych czynności biznesowych (np. w przypadku: realizacji zamówienia – okres realizacji, dokładność zamówienia; kontroli kredytowej – przeciętny czas rejestracji nowych klientów; planowania produkcji – stabilność planu; wytwarzania – czas przygotowania maszyn i urządzeń, wydajność, eksploatacja). System 2 koordynuje poszczególne czynności obszaru operacyjnego. Reprezentuje on proces biznesowy obejmujący czynności realizowane w systemie 1. System ten składa się ze wskaźników wykonania, które mierzą efektywność poszczególnych procesów biznesowych (wskaźniki te stanowią funkcję łącznej efektywności wszystkich czynności będących komponentami danego procesu). System 3 zarządza działaniami systemu 1 i 2 poprzez wyznaczenie (określenie) celów i priorytetów. Stanowi on system zarządzania odpowiedzialny za efektywność procesów i czynności biznesowych, zgodnie z wymaganiami systemów wyższego poziomu. System ten odpowiada za wdrożenie strategii i priorytetów strategicznych w obszarze operacyjnym (system 1) oraz monitorowanie efektywności tego obszaru.

Pozostałe 85% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.