Pracodawca może uzgodnić z pracownikiem, że do realizacji wyznaczonych zadań służbowych pracownik będzie wykorzystywał swój prywatny samochód. W tym celu strony powinny zawrzeć umowę, z tytułu której pracownik otrzyma zwrot kosztów ponoszonych w związku z wykorzystaniem takiego samochodu do celów służbowych. W raporcie na przykładach wyjaśniamy, jak rozliczyć takie zwroty w kosztach uzyskania przychodów pracodawcy oraz po stronie otrzymującego je pracownika. Prezentujemy również ewidencję księgową takich rozliczeń.

Rozliczenie zwrotu wydatków z tytułu używania przez pracowników samochodów prywatnych w kosztach podatkowych pracodawcy

Kosztami uzyskania przychodów są wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem wydatków wymienionych jako niestanowiące kosztów podatkowych – art. 15 ust. 1 w zw. z art. 16 ust. 1 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (dalej: updop) oraz art. 22 ust. 1 w zw. z art. 23 ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (dalej: updof).

Wydatki ponoszone przez pracodawców z tytułu zwrotu kosztów używania przez pracowników samochodów prywatnych na potrzeby działalności pracodawcy mogą być, co do zasady, zaliczane do kosztów uzyskania przychodów pracodawców (bez konieczności przedstawiania przez pracowników dokumentów potwierdzających poniesienie kosztów, gdyż nie wynika to z treści obowiązujących przepisów). W art. 23 ust. 1 pkt 36 updof oraz art. 16 ust. 1 pkt 30 updop określono jednak limity, w jakich tego rodzaju wydatki mogą być przez pracodawców zaliczane do kosztów podatkowych (szczegółowo o wysokości tych limitów piszemy w pkt 1.1. Limity, w jakich zwrot kosztów używania przez pracowników prywatnych samochodów może być kosztem podatkowym pracodawcy). Ograniczenia te obejmują nie tylko wydatki stanowiące zwrot kosztów eksploatacji samochodów, ale również wydatki, takie jak opłaty za parkingi czy przejazdy autostradami (zob. interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 8 listopada 2013 r., sygn. IPPB5/423-611/13-2/IŚ oraz interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 8 lutego 2024 r., sygn. 0111-KDIB1-1.4010.708.2023.2.RH).

Należy podkreślić, że limity przewidziane w art. 23 ust. 1 pkt 36 updof oraz art. 16 ust. 1 pkt 30 updop można stosować tylko do zwrotu kosztów używania samochodów spalinowych. Nie mają natomiast zastosowania do zwrotu kosztów używania samochodów innych niż samochody spalinowe, w szczególności samochodów elektrycznych. Wynika to z faktu, że w przepisach tych odwołano się do rozporządzenia Ministra Infrastruktury z 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy (dalej: rozporządzenie w sprawie zwrotu kosztów używania samochodów). Rozporządzenie to dotyczy tylko samochodów spalinowych. Nie odnosi się do samochodów innych niż spalinowe. Dlatego ponoszone na rzecz pracowników zwroty wydatków z tytułu używania przez nich na potrzeby pracodawców samochodów innych niż samochody spalinowe (w szczególności samochodów elektrycznych) mogą być zaliczane do kosztów uzyskania przychodów pracodawców w całości. Nie mają do nich zastosowania ograniczenia wynikające z przepisów art. 23 ust. 1 pkt 36 updof oraz art. 16 ust. 1 pkt 30 updop. Potwierdził to Szef Krajowej Administracji Skarbowej w interpretacji zmieniającej z 18 stycznia 2026 r. (sygn. DOP12.8221.45.2025), w której czytamy:

Uczelnia może zaliczyć do kosztów uzyskania przychodów zwrot wydatków dla pracowników w przypadku, gdy pracownicy używać będą własnych samochodów do wykonywania zadań służbowych poza miejscowością, w której znajduje się siedziba Uczelni. (...) Należy jednak wskazać, że wydatki te nie podlegają limitowi, o którym mowa w art. 16 ust. 1 pkt 30 ustawy o CIT ze względu na fakt, że odrębne przepisy, do których odwołuje się ustawodawca, w obecnym stanie prawnym nie przewidują limitów dla samochodów innych niż spalinowe. Zatem wydatki z tego tytułu mogą zostać zaliczone do kosztów uzyskania przychodów zgodnie z ogólną zasadą wyrażoną w art. 15 ust. 1 ustawy o CIT.

Przykład

Spółka z o.o. zwraca pracownikowi koszty używania jego prywatnego samochody elektrycznego do celów służbowych. Koszty te mogą być zaliczane przez spółkę do kosztów uzyskania przychodów bez uwzględniania limitu wynikającego z art. 16 ust. 1 pkt 30 updop. W całości są dla pracodawcy kosztem podatkowym.

Limity, w jakich zwrot kosztów używania przez pracowników prywatnych samochodów może być kosztem podatkowym pracodawcy

Ograniczenia przewidziane w art. 23 ust. 1 pkt 36 updof oraz art. 16 ust. 1 pkt 30 updop dzielą się na dwie grupy i zależą od tego, czy zwrot wydatków dotyczy podróży służbowych (jazd zamiejscowych) czy jazd lokalnych.

Ograniczenia dotyczące podróży służbowych. Wydatki ponoszone na rzecz pracowników z tytułu używania przez nich samochodów spalinowych na potrzeby pracodawców w celu odbycia podróży służbowej (jazdy zamiejscowe) stanowią koszty uzyskania przychodów do wysokości kwoty ustalonej przy zastosowaniu stawek za 1 km przebiegu pojazdu (art. 23 ust. 1 pkt 36 lit. a updof oraz art. 16 ust. 1 pkt 30 lit. a updop). Stawki te zostały określone w § 2 rozporządzenia w sprawie zwrotu kosztów używania samochodów. Wynoszą one:

- 0,89 zł za kilometr – dla samochodu osobowego o pojemności skokowej silnika do 900 cm3,

- 1,15 zł za kilometr – dla samochodu osobowego o pojemności skokowej silnika powyżej 900 cm3.

Przykład

Pracownik odbył prywatnym samochodem o pojemności skokowej silnika 1399 cm3 podróż służbową o długości 397 km. W tej sytuacji pracodawca może zaliczyć do kosztów podatkowych wydatek ponoszony na rzecz tego pracownika z tytułu wykorzystania przez niego prywatnego samochodu do podróży służbowej w wysokości 456,55 zł (397 km × 1,15 zł/km).

Ograniczenia dotyczące jazd lokalnych. Wydatki ponoszone na rzecz pracowników z tytułu używania przez nich samochodów spalinowych na potrzeby pracodawców w jazdach lokalnych stanowią koszty uzyskania przychodów do wysokości kwoty miesięcznego ryczałtu pieniężnego albo do kwoty ustalonej przy zastosowaniu stawek za 1 km przebiegu pojazdu (art. 23 ust. 1 pkt 36 lit. b updof oraz art. 16 ust. 1 pkt 30 lit. b updop). To, który z tych scenariuszy ma miejsce, zależy od tego, czy wydatki te są przyznawane pracownikowi w wysokości zryczałtowanej czy na podstawie faktycznego przebiegu. W obu przypadkach obowiązują wskazane wcześniej stawki za 1 km przebiegu.

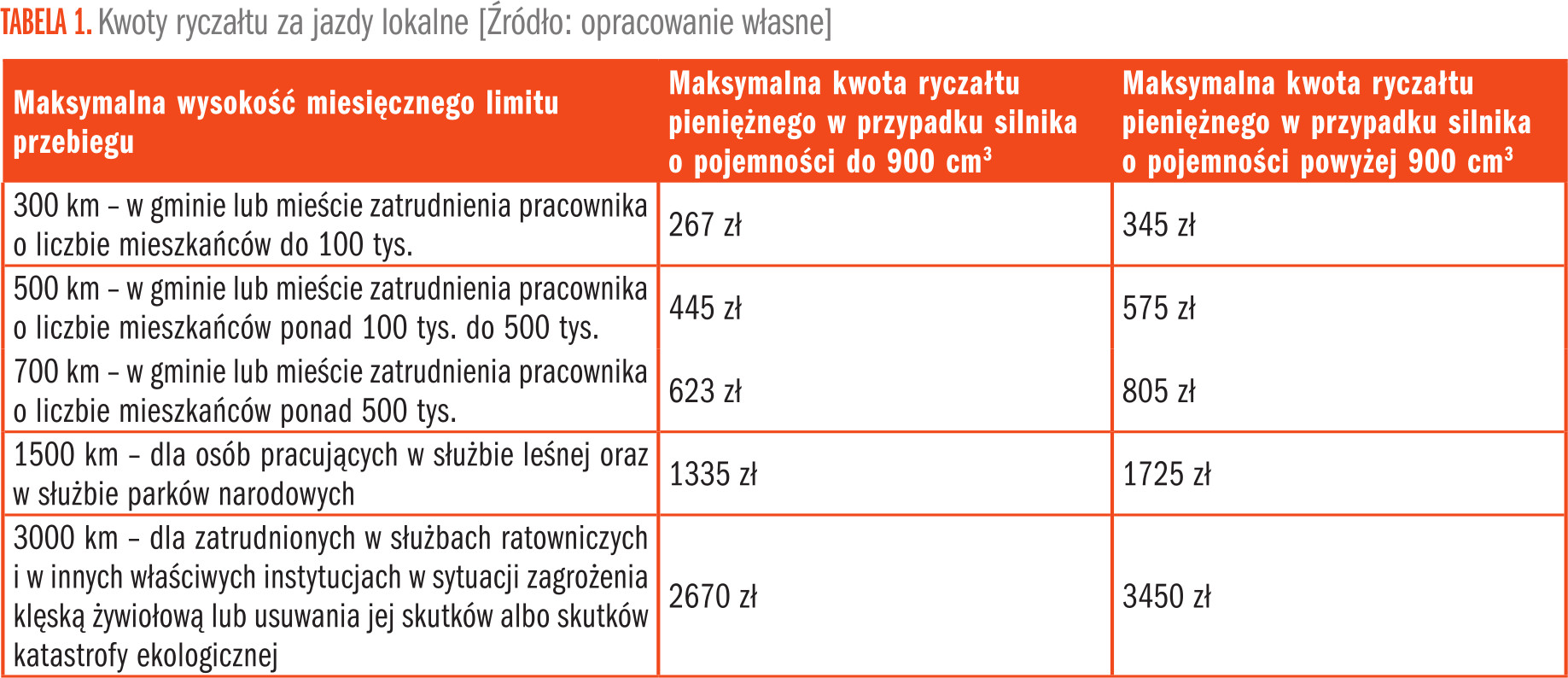

W praktyce zwrot kosztów za jazdy lokalne prywatnym samochodem spalinowym zazwyczaj jest pracownikowi rekompensowany w postaci ryczałtu. W tym przypadku należność dla pracownika oblicza się, mnożąc stawkę za 1 km przebiegu pojazdu przez umówiony miesięczny limit kilometrów przyznany pracownikowi na załatwianie spraw służbowych. Maksymalne limity kilometrów zależą od:

- liczby mieszkańców w danej gminie lub mieście, w którym pracownik jest zatrudniony, a także

- rodzaju służb, dla których pracownik wykonuje pracę (Tabela 1).

Otrzymanie przez pracownika ryczałtu każdorazowo powinno być poprzedzone złożeniem przez niego pisemnego oświadczenia, które powinno zawierać:

- oznaczenie pojazdu (pojemność silnika, marka, numer rejestracyjny),

- wskazanie liczby dni absencji pracownika w pracy w danym miesiącu spowodowanej niedyspozycją zdrowotną, urlopem, podróżą służbową lub inną przyczyną,

- informację o liczbie dni, w których właściciel pojazdu nie dysponował nim do celów służbowych.

Ryczałt ulega pomniejszeniu o 1/22 za każdy dzień roboczy, w którym pojazd nie był używany służbowo (np. pracownik w tym czasie świadczył pracę wyłącznie w domu), oraz za każdy dzień nieobecności pracownika w miejscu pracy z powodu:

- choroby,

- urlopu,

- podróży służbowej trwającej co najmniej 8 godzin lub innej nieobecności.

Przy obniżaniu ryczałtu należy uwzględnić wyłącznie dni robocze, czyli te, które są dla danego pracownika pracujące, zgodnie z obowiązującym go rozkładem czasu pracy lub harmonogramem.

Przykład

Pracownik w ramach obowiązków pracowniczych korzysta ze swojego samochodu spalinowego o pojemności 1198 cm3 do wykonywania zadań służbowych. Otrzymuje ryczałt pieniężny w wysokości 345 zł (300 km × 1,15 zł/km). Pracownik ten w czerwcu 2026 r. odbędzie podróż służbową, która potrwa 5 dni roboczych. Obliczenie ryczałtu za czerwiec 2026 r. wygląda w tej sytuacji następująco:

- 345 zł × 1/22 = 15,68 zł,

- 15,68 zł × 5 dni = 78,40 zł,

- 345 zł – 78,40 zł = 266,60 zł.

Kwota 266,60 zł może zostać zaliczona przez pracodawcę do kosztów uzyskania przychodów.

Przychody pracowników a ryczałt za używanie prywatnego samochodu

Jak stanowi art. 12 ust. 1 updof, za przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy (dalej łącznie nazywane przychodami z pracy) uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowania tych wypłat i świadczeń, a w szczególności: wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

Sporną kwestią pozostaje to, czy na podstawie tego przepisu otrzymywane przez pracowników ryczałty za używanie prywatnych samochodów stanowią przychody z pracy (zob. pkt Ryczałty za jazdy lokalne jako przychody z pracy).

Ryczałty za jazdy lokalne jako przychody z pracy

Pozostałe 64% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.