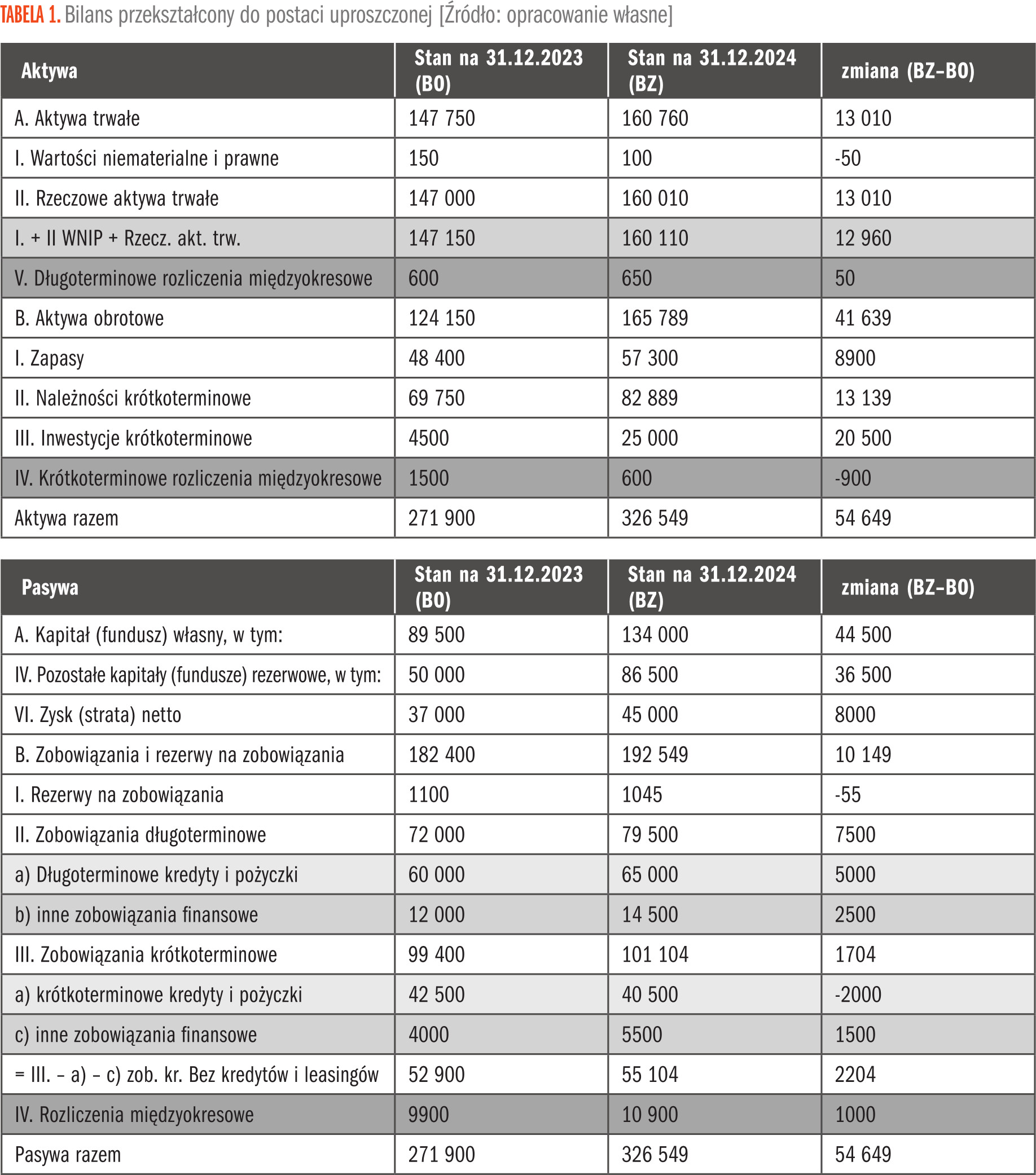

Aby przystąpić do sporządzania rachunku przepływów pieniężnych (RPP), potrzebne są sprawozdania finansowe – bilans i rachunek zysków i strat. W pierwszej kolejności należy przekształcić bilans do postaci uproszczonej (Tabela 1). W uproszczonym bilansie są prezentowane grupy oznaczone literami, np. „A. Aktywa trwałe”, „B. Aktywa obrotowe”, oraz cyframi rzymskimi, np. „I. Zapasy”, „II. Należności krótkoterminowe”. Nie są prezentowane grupy oznaczone literami arabskimi i tiretami. W uproszczonym bilansie oprócz bilansu otwarcia i bilansu zamknięcia należy dodać kolumnę zmiana stanu (Bilans zamknięcia „BZ” minus bilans otwarcia „BO”).

W uproszczonym bilansie w aktywach należy podsumować „I. Wartości niematerialne i prawne” i „II. Rzeczowe aktywa trwałe”. Informacje te będą potrzebne do matematycznego wyliczenia pozycji w rachunku przepływów pieniężnych wydatków na nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych.

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.