System rachunkowości w warunkach zrównoważonego rozwoju jest tematem wciąż aktualnym i ważnym w świetle zachodzących zmian w funkcjonowaniu gospodarek oraz postrzeganiu roli rachunkowości. Wzrost znaczenia koncepcji zrównoważonego rozwoju narzucił konieczność wypracowania przez systemy rachunkowości nowoczesnych metod w zakresie raportowania danych dla interesariuszy i w sposobach ich realizacji. Naturalną implikacją wzrostu znaczenia idei zrównoważonego rozwoju oraz wyrosłej na jej podstawie koncepcji społecznej, odpowiedzialności przedsiębiorstw była potrzeba wypracowania przez system rachunkowości rozwiązań umożliwiających dostarczanie informacji o sposobach i wynikach realizacji ww. koncepcji przez podmioty gospodarcze. Narzędzia zrównoważonej rachunkowości przedsiębiorstw, w tym polityka rachunkowości oraz plan kont, stanowią ważne elementy systemu rachunkowości, determinując pozyskiwanie określonych informacji. Są relewantnym ogniwem komunikacji.

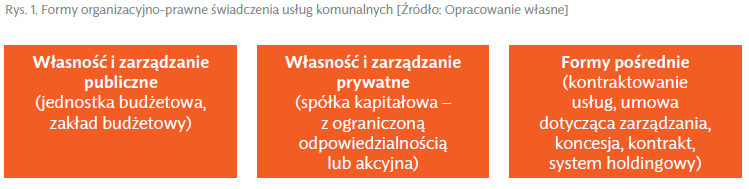

Celem gospodarki komunalnej jest zaspokojenie bieżących i nieprzerwanych potrzeb dla ludności w drodze świadczenia usług powszechnie dostępnych wynikających z zamieszkania ludności. Gospodarka komunalna obejmuje usługi w zakresie zaopatrywania społeczności lokalnych w energię i ciepło, wodę, mieszkania komunalne. To również usługi związane z odprowadzaniem ścieków i odpadów, utrzymaniem czystości oraz porządku na danym terenie. Gospodarka komunalna obejmuje w szczególności zadania o charakterze użyteczności publicznej, których celem jest bieżące i nieprzerwane zaspokajanie zbiorowych potrzeb ludności w drodze świadczenia usług powszechnie dostępnych1. Działalność gospodarcza gmin w sferze użyteczności publicznej jest prowadzona w interesie publicznym i nie może być nastawiona jedynie na maksymalizację zysku. Usługi komunalne zawierają się w katalogu usług publicznych2. Do 2002 r. dominującą formą organizacyjno-prawną świadczenia usług był zakład budżetowy. Liczba spółek kapitałowych, głównie z ograniczoną odpowiedzialnością, stale rosła i poczynając od 2003 r. to właśnie ta forma stała się najbardziej powszechna3. Usługa komunalna to usługa o charakterystycznych cechach, takich jak:

- specyficzne sposoby i formy świadczenia usługi,

- gwarantowanie podaży (zobowiązania prawne),

- szczególne traktowanie popytu (klient), ze względu na użyteczność publiczną,

- sposoby odpłatności (dotowanie działalności, usług oraz produktów),

- uzależnienie od infrastruktury, przeważnie publicznej.

Formy organizacyjno-prawne świadczenia usług komunalnych przedstawiono na rysunku 1.

Specyfiką świadczenia usług komunalnych jest to, iż pomimo zlecania świadczenia usług innym podmiotom, gmina z mocy prawa ponosi odpowiedzialność za zapewnianie ich świadczenia. Gmina jest zainteresowana poziomem świadczonych usług komunalnych i pośrednio odpowiada za ich efektywność, skuteczność, wysoki standard, jakość, ilość, ciągłość oraz dostępność. Usługi komunalne charakteryzuje tak zwana „wrażliwość społeczna”. Przedsiębiorstwa prowadzące działalność w zakresie gospodarki komunalnej często stają się przedmiotem krytyki władz lokalnych oraz samych odbiorców usług – społeczeństwa. Dlatego za ważne należy uznać skuteczne i efektywne komunikowanie interesariuszom informacji o prowadzonej działalności, realizowanych celach, zadaniach, poziomie kosztów i przychodów, cenach usług i produktów oraz innych działaniach pozafinansowych.

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.