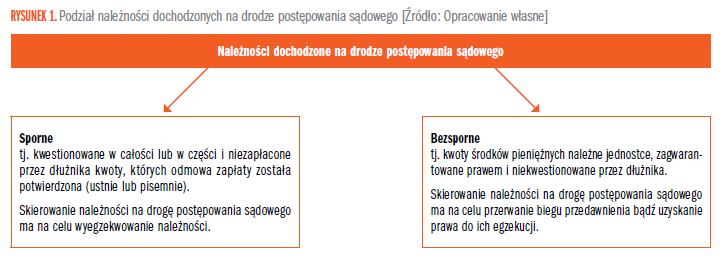

W jaki sposób zaksięgować skierowanie należności na drogę sądową? Jak zaksięgować koszty i opłaty związane z dochodzeniem należności na drodze sądowej? Jak zaksięgować odpis aktualizujący wartość należności spornej skierowanej na drogę sądową? Jak wykazywać w sprawozdaniu finansowym należności dochodzone na drodze sądowej? W artykule odpowiadamy na te i wiele innych pytań dotyczących księgowania należności na drodze sądowej.

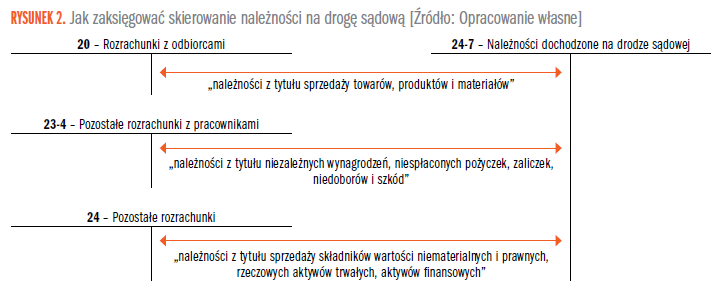

Jak zaksięgować skierowanie należności na drogę sądową

W dacie skierowania sprawy do sądu dokonuje się przeksięgowania rozrachunków na:

→ wydzielone konto analityczne prowadzone do konta tych rozrachunków „Należności dochodzone na drodze sądowej” lub

→ na oddzielnie stworzone w tym celu konto syntetyczne o nazwie „Należności dochodzone na drodze sądowej” (rysunek 2).

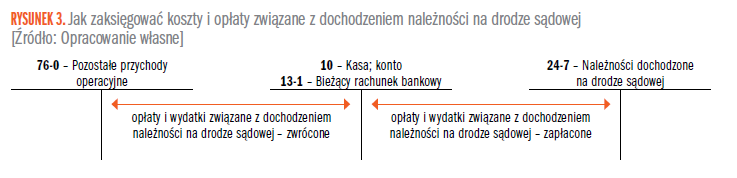

Jak zaksięgować koszty i opłaty związane z dochodzeniem należności na drodze sądowej

Opłaty i wydatki związane z dochodzeniem należności na drodze sądowej (jak np. opłaty sądowe, opłaty skarbowe, wynagrodzenie radcy prawnego lub adwokata, koszty opinii biegłych) stanowią dla jednostki:

→ koszt pozostałej działalności operacyjnej,

→ pozostały przychód operacyjny – w przypadku otrzymania ich zwrotu (rysunek 3).

Pozostałe 68% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.