Inwestycje w nieruchomości są coraz częściej występującymi pozycjami w sprawozdaniu finansowym jednostek gospodarczych. Jak je wycenić, jak je prawidłowo wykazać w księgach, kiedy należy je przekwalifikować do innych kategorii – na te pytania odpowiemy w niniejszym opracowaniu.

Zgodnie z przepisami ustawy o rachunkowości przez inwestycje należy rozumieć aktywa posiadane przez jednostkę w celu osiągnięcia z nich korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz są posiadane przez nią w celu osiągnięcia tych korzyści.

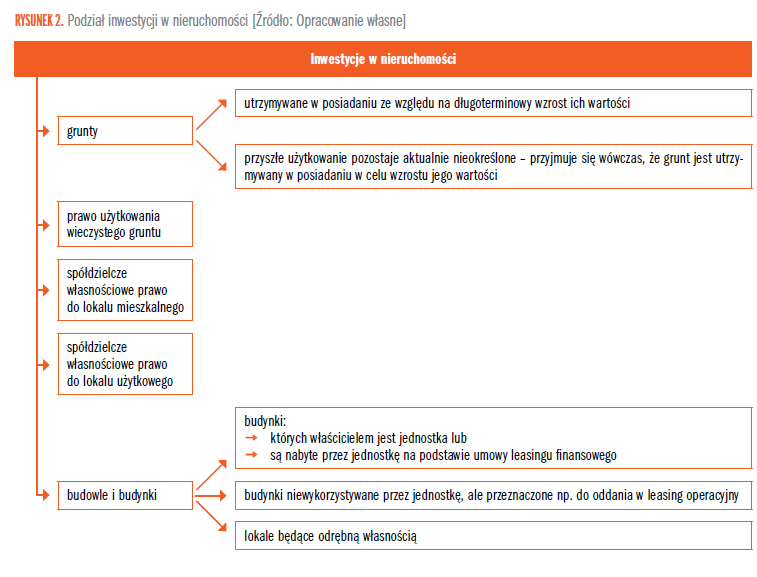

Kiedy nieruchomość zalicza się do inwestycji

Zakwalifikowanie nieruchomości do inwestycji uzależnione jest od sposobu jej wykorzystania, bez względu na sposób pozyskania nieruchomości oraz cel jej nabycia. Nieruchomość może być więc zakupiona, otrzymana jako wkład niepieniężny lub wytworzona we własnym zakresie. Do inwestycji można więc zaliczyć nieruchomości wybudowane i posiadane w celu osiągnięcia z nich korzyści ekonomicznych innych niż używanie ich przez jednostkę w działalności operacyjnej.

Jeśli jednostka zmieni wykorzystanie nieruchomości, to może ją przekwalifikować ze środków trwałych do inwestycji bądź odwrotnie.

Do inwestycji w nieruchomości nie zalicza się nieruchomości:

→ w trakcie budowy lub ulepszania – nawet jeśli w przyszłości będą traktowane jako nieruchomości inwestycyjne,

→ dostosowywanych do sprzedaży,

→ spełniających kryteria do uznania ich za środki trwałe – przynoszących jednostce korzyści ekonomiczne poprzez wykorzystywanie ich w działalności operacyjnej,

→ które stanowią towary lub produkty przeznaczone na sprzedaż w ramach zwykłej działalności jednostki,

→ oddanych w leasing finansowy innej jednostce.

Pozostałe 83% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.