Współczesny świat musi się zmierzyć z wieloma problemami. Jednym z nich jest rozwiązywanie dylematów związanych z klimatem oraz środowiskiem naturalnym. Atmosfera ulega ociepleniu, a klimat zmienia się z każdym rokiem. Lasy i oceany są dewastowane.

- wyzwania systemu rachunkowości")

Europejski Zielony Ład stanowi strategię, której celem jest przekształcenie UE w dobrze prosperujące społeczeństwo, żyjące w nowoczesnej, konkurencyjnej gospodarce. Celem EZŁ jest ochrona, zachowanie oraz poprawa kapitału naturalnego UE, a także ochrona zdrowia i dobrostanu obywateli przed zagrożeniami i negatywnymi skutkami związanymi ze środowiskiem.

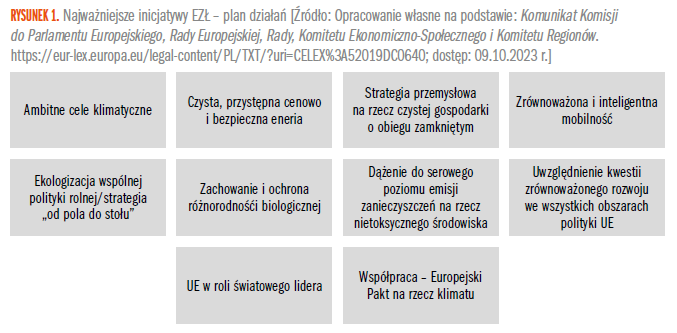

Argumenty ekonomiczne przemawiają za podjęciem działań, a korzyści dla społeczeństwa zdecydowanie przewyższają koszty. Najważniejsze inicjatywy EZŁ można ująć w planie działań, co przedstawiono na rysunku 1.

Za tym, aby UE poprowadziła globalną walkę z zanieczyszczeniami, przemawiają między innymi argumenty związane ze zdrowiem publicznym, argumenty środowiskowe, moralne i społeczno-gospodarcze. W tym zakresie kluczowe znaczenie ma informacja oraz system rachunkowości i jego weryfikacja w podmiotach gospodarczych. Należy zwrócić uwagę na wyzwania systemu rachunkowości w kontekście polityki Unii Europejskiej w świetle EZŁ.

Do podstawowych aktów prawnych, które regulują te kwestie, należy zaliczyć:

- Rozporządzenie Delegowane Komisji (UE) 2021/2139 z dnia 4 czerwca 2021 r. dotyczące ustanowienia kryteriów kwalifikacji służących określeniu warunków, na jakich dana działalność gospodarcza kwalifikuje się jako wnosząca istotny wkład w łagodzenie zmian klimatu, a także określeniu, czy ta działalność gospodarcza nie wyrządza poważnych szkód względem żadnego z pozostałych celów środowiskowych.

- Ustawę o Rachunkowości.

System obligatoryjnej rachunkowości to rachunkowość finansowa. Jej uzupełnieniem jest prowadzony w jednostkach gospodarczych rachunek kosztów. Na rysunku 2 przedstawiono ogólną charakterystykę systemu rachunkowości finansowej oraz rachunku kosztów, uwzględniając rolę i znaczenie informacji, jakie są generowane przez ten system.

Pozostałe 73% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.