Regulacje bilansowe, jak ustawa o rachunkowości, czy Międzynarodowe Standardy Rachunkowości/ /Sprawozdawczości Finansowej przewidują wycenę niektórych aktywów i pasywów w wartości godziwej. Jednak ani definicja, ani przepisy uprawniające do wyboru tego standardu nie wyjaśniają, jak ma wyglądać proces wyceny wartości godziwej.

Jednocześnie trwająca dyskusja na temat wartości godziwej ma u swych podstaw pytanie – czy rynkowa cena jest zawsze godziwa i czy wartość godziwa nie jest lepszą gwarancją wartości sprawiedliwej niż wartość rynkowa. Wśród uczestników rynku rośnie zapotrzebowanie na informacje:

- czy cena realizacji transakcji jest godziwa (Fairness Opinion)1,

- czy cena akcji w wezwaniu do sprzedaży odpowiada wartości godziwej2,

- czy wartość wkładów niepieniężnych3 lub akcji objętych umorzeniem jest godziwa4,

- czy wartość notowanych obligacji jest godziwa5,

- czy rozliczenie efektu połączeń majątkowych nastąpiło na podstawie wyceny wartości godziwej6.

Powszechnie wartość godziwa to ustalona nie przez rynek prawdopodobna wartość rynkowa. Wartość godziwa jest pojęciem szerszym niż wartość rynkowa, gdyż z jednej strony stanowi inaczej ustaloną wartość rynkową, gdy nie jest znana cena rynkowa, z drugiej stanowi podstawę oceny, czy znana cena rynkowa jest godziwa. Żadna z obowiązujących definicji wartości godziwej nie zawiera jednak pełnego i jednolitego zbioru założeń wyceny. Podejmowane próby standaryzacji nie pozwoliły dotychczas na ich kompletne wyartykułowanie, wyjaśnienie, prezentację w liczbowych przykładach, z uzasadnieniem standardowych wyników (poziomów) wycen uznawanych za godziwe. Nieokreślony jest model wartości godziwej (zbiór istotnych cech) oraz algorytm jej ustalania (model wyceny). Nieprecyzyjne są zasady sprawdzania poprawności oraz wiarygodności wyceny wartości godziwej, czy wreszcie niejednoznaczne pozostają kryteria determinujące wybór wymaganych do jej wyceny danych. Celem artykułu jest próba prezentacji uniwersalnego modelu wyceny wartości godziwej aktywów z wykorzystaniem arkusza Excel.

Istota, cel i proces wyceny wartości

Wycena majątku, źródeł finansowania czy wyników działalności przedsiębiorstwa stanowi przedmiot zainteresowania rachunkowości. Wynika z potrzeby wyrażenia w pieniądzu wartości używanego majątku i źródeł jego finansowania. W praktyce występują dwa główne nurty wartości (1) wartość oparta na użyteczności, (2) wartość oparta na stosunku wymiennym.

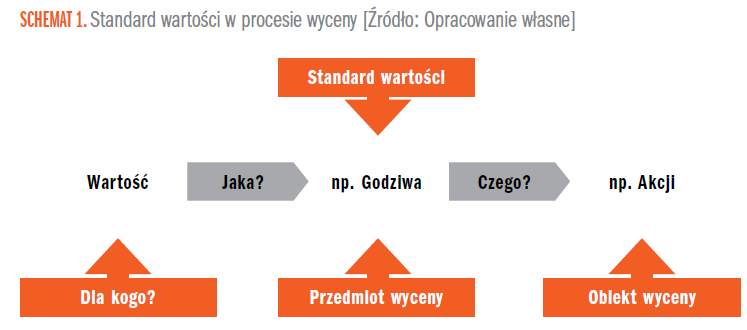

Każde dobro charakteryzuje się określonym poziomem efektywności, który wpływa na ocenę jego użyteczności. Wzrost użyteczności powoduje wzrost poziomu wymienności. Spadek użyteczności, powoduje spadek poziomu wymienności. Na zmiany poziomu użyteczności wpływa sposób użytkowania dobra. Efektywne użytkowanie powiększa wartość użytkową. Nieefektywne ją pomniejsza, zmniejszając wartość wymienną. Wartość wymienna może być przy tym mierzona rzadkością dóbr oraz ich użytecznością. Im rzadsze dobra, tym większa ich wartość użytkowa i wyższa wartość wymienna. Jednocześnie dane dobro może posiadać wysoką wartość użytkową, a niską wymienną i niską użytkową, a wysoką wymienną, co wynika z odmiennej oceny użyteczności dobra. Ocena ta stanowi pomiar wartości, w którym dochodzi do wyceny cech obiektów dzięki metodom wyceny. Wiele różnych cech dobra może generować wiele różnych wartości, wyrażonych w różnych skalach pomiaru. Zakres wyróżnianych cech określa rodzaj wycenianej wartości (standard wartości). Definiuje on rodzaj poszukiwanej wartości oraz identyfikuje szczególne jej składniki i warunki zastosowania. W odróżnieniu od standardu wyceny (business valuation standard), standard wartości (standard of value) wskazuje indywidualne składniki (cechy), strony transakcji i warunki, na jakich ma ona zostać zawarta (warunki zastosowania danej wartości).

Specyfice cech i warunków podporządkowane są indywidualne założenia, podejścia, metody i techniki wyceny tak, by wynik wyceny odpowiadał założeniom standardu wartości. Rolę standardu wartości w procesie wyceny przedstawia schemat 1.

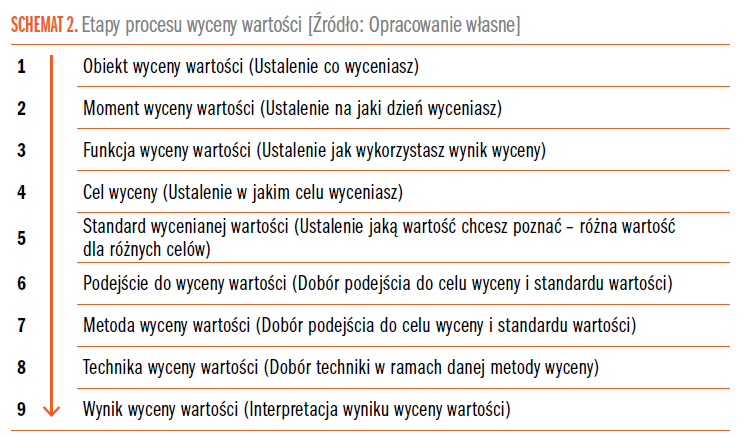

Sposób wykorzystania wyniku wyceny określa cel wyceny, podporządkowany funkcji wyceny. Zgodność wyniku wyceny z założeniami standardu wartości zapewnia konstrukcja i sposób aplikacji założeń wyceny. Zmiana na poziomie któregokolwiek etapu procesu wyceny wpływa na zmianę wyniku wyceny. Etapy procesu wyceny przedstawia schemat 2.

Zgodnie z art. 28 ust. 1 ustawy aktywa i pasywa wycenia się nie rzadziej niż na dzień bilansowy. Z zasady wycena taka odbywa się dwa razy w roku obrotowym:

- na moment pojawienia się nowego składnika aktywów lub kapitału,

- na moment bilansowej wyceny posiadanego aktywa lub kapitału.

Definicja aktywów (art. 3 ust. 1 pkt 12 ustawy) wskazuje, że musi to być wiarygodnie określona wartość i z zasady uwzględniać przyszłe korzyści ekonomiczne z użytkowania aktywa w postaci:

- wzrostu wartości rynkowej aktywa,

- wzrostu przychodów generowanych dzięki aktywu, w tym z tytułu odsetek, dywidend, czynszów,

- wzrostu oszczędności kosztów dzięki aktywu.

Jednostka wybiera metody wyceny i opisuje sposób ich stosowania w polityce rachunkowości (art. 10 ust. 1 pkt 2 ustawy). Wyboru dokonuje się na podstawie katalogu metod określonego odpowiednio w ustawie o rachunkowości lub międzynarodowych standardach rachunkowości/sprawozdawczości finansowej, w zależności od tego, według których regulacji jednostka raportuje na dzień bilansowy.

1. Wartość godziwa

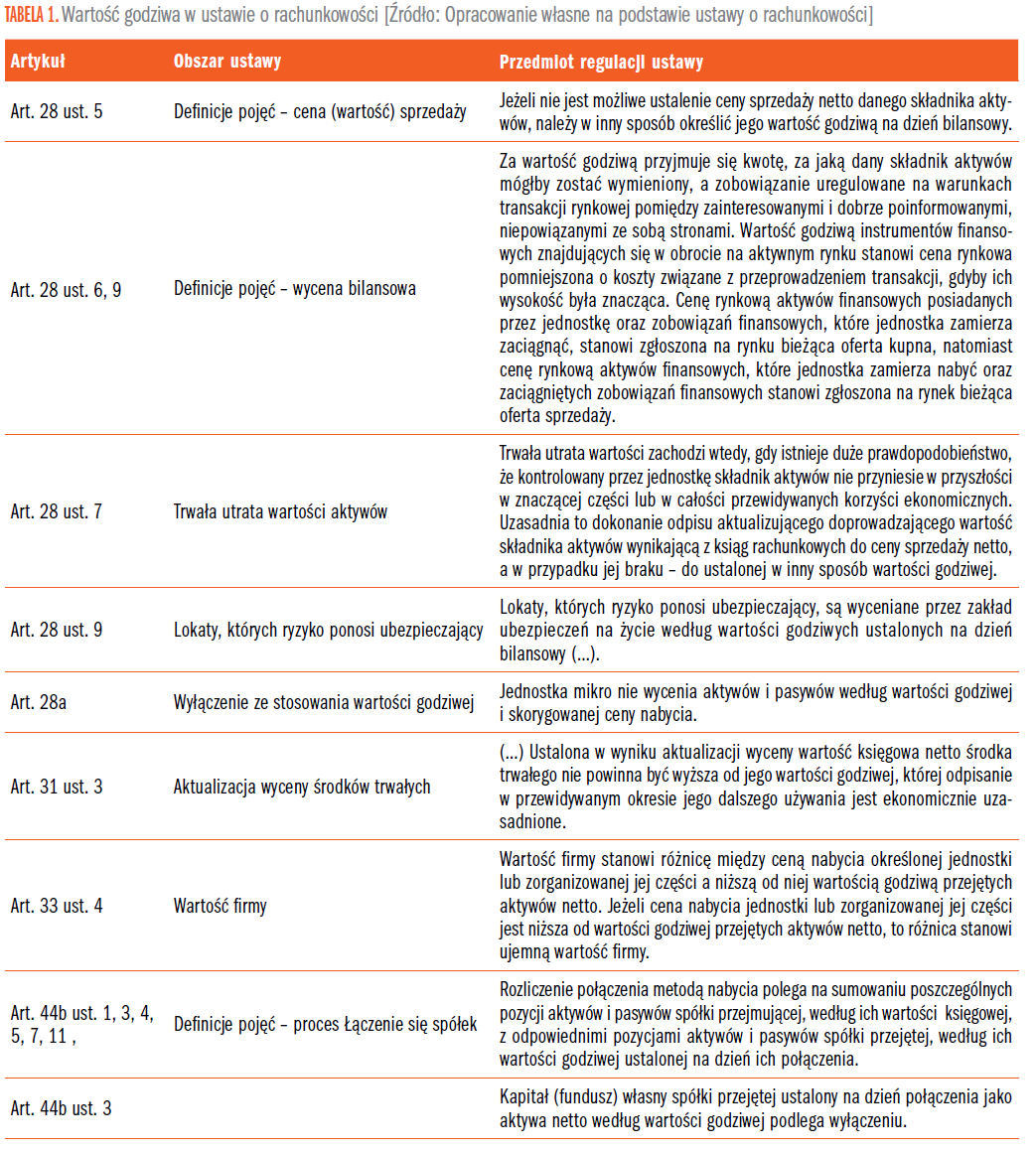

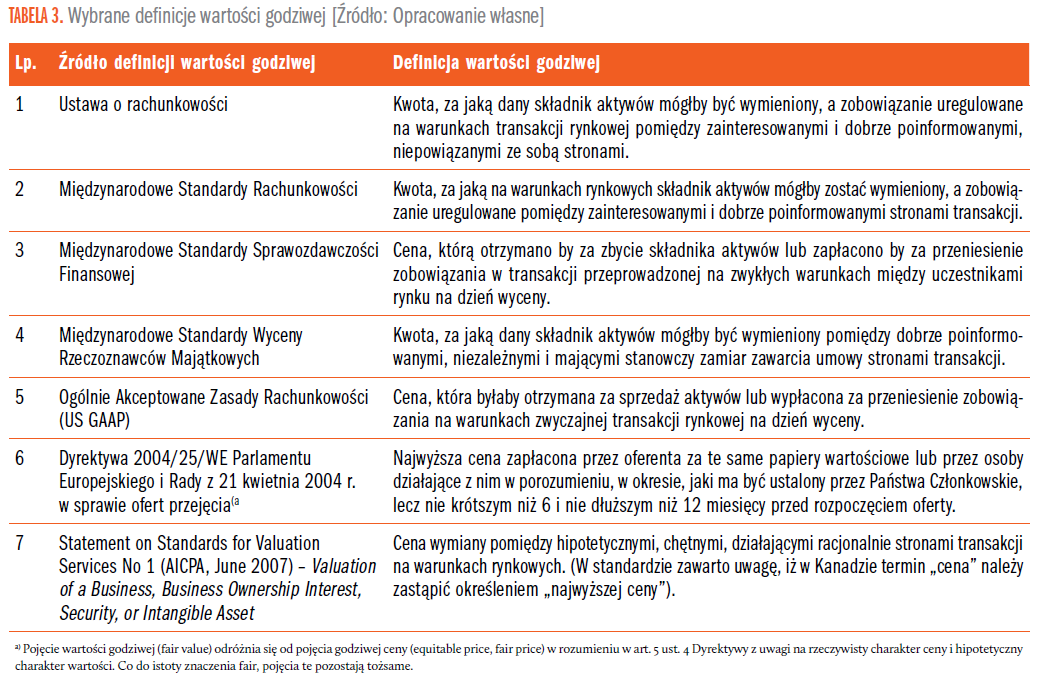

Pojęcie wartości godziwej pojawia się często w ustawie o rachunkowości, co prezentuje tabela 1.

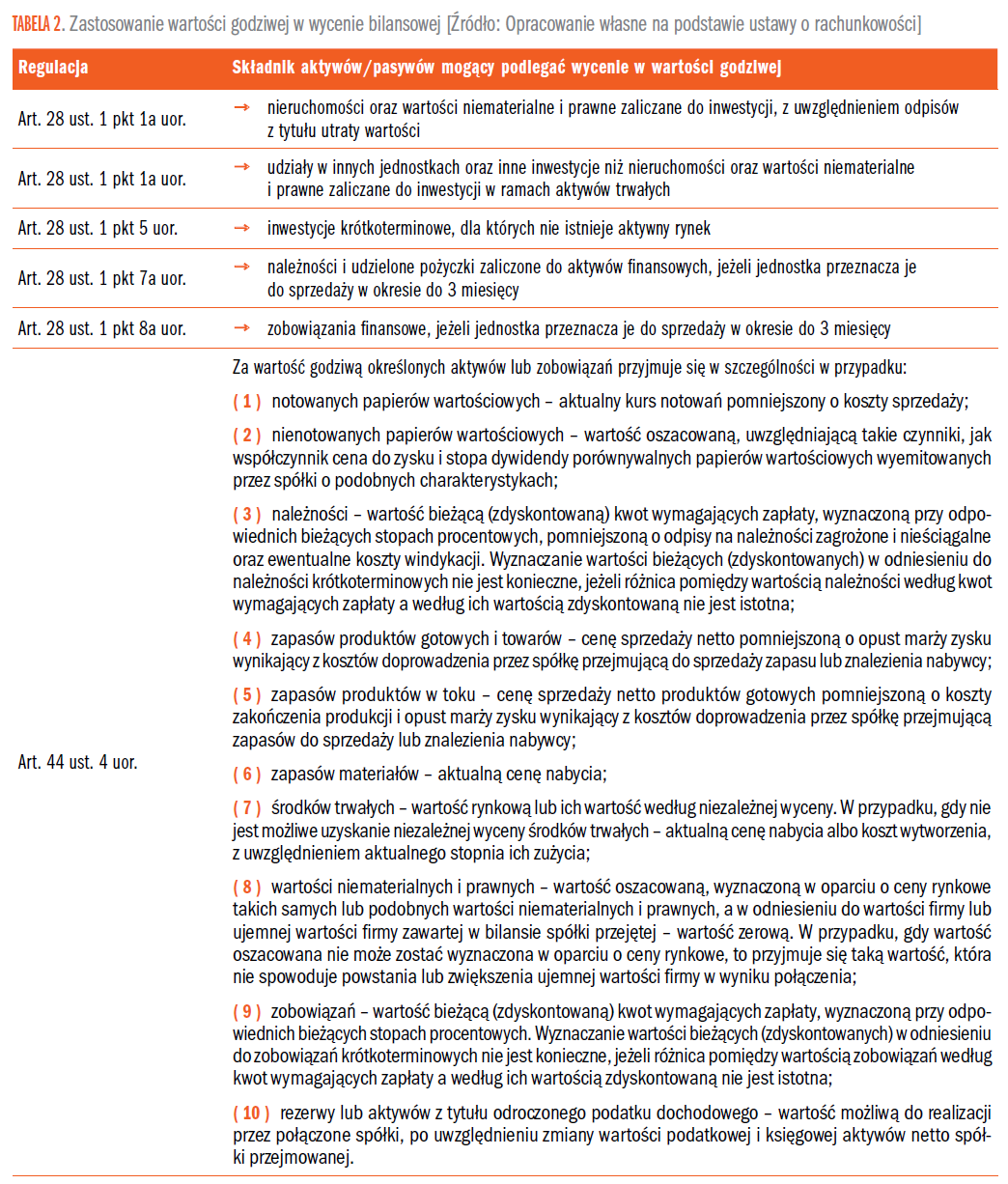

Obszary ustawy o rachunkowości, w jakich wartość godziwa znajduje zastosowanie zawiera tabela 2.

Koncepcja wartości godziwej wykształciła się z dążenia rachunkowości do harmonizacji (redukcji stosowanych praktyk) i standaryzacji (unifikacji dopuszczalnych praktyk), w zakresie porównywalności wycenianych wartości. Reprezentujący podejście transakcyjne koszt historyczny pozwala obiektywnie odwzorować stan przeszły. Nie wykazuje jednak przydatności w odwzorowywaniu potencjału dóbr do tworzenia wartości. W tabeli 3 zawarto wybrane definicje wartości godziwej.

W definicjach wartość godziwa ma dwie postacie – wartość rynkowa, która jest podstawą ceny rynkowej lub szacunek wartości rynkowej. Dokonanie transakcji rynkowej zamienia możliwą cenę przeprowadzenia transakcji (wartość rynkową) w cenę rynkową7. Cena rynkowa opiera się na wartości rynkowej, a wartość rynkowa na danych rynkowych, dlatego obowiązuje zależność:

rzeczywisty rynek → dane rynkowe → wartość rynkowa → cena rynkowa

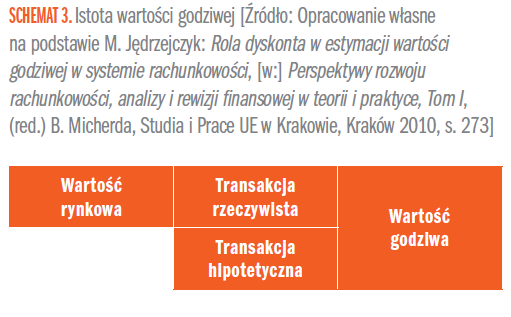

Wartości rynkowe i ustalane na ich podstawie ceny nie muszą być równe, ponieważ z zasady cena powstaje w wyniku negocjacji pomiędzy stronami transakcji, a wynik negocjacji nie jest uwzględniany w wycenie wartości, będącej podstawą ustalenia ceny. Istotne jest, by przeciętne wartości rynkowe odpowiadały przeciętnym cenom rynkowym na danym rynku. W znaczeniu schematu 3 wartość godziwa może być ustalona na podstawie rzeczywistej transakcji rynkowej lub transakcji hipotetycznej. W praktyce częściej będzie to transakcja hipotetyczna jako baza dla ustalenia wartości godziwej. Stąd będzie obowiązywać zależność:

hipotetyczny rynek → założenia rynkowe → wartość godziwa → cena godziwa

Algorytm wyceny wartości godziwej

W efekcie opublikowanego 12 maja 2011 r. na podstawie SFAS 157, standardu MSSF 13 przyjęto, że wartość godziwa jest ustalana przy uwzględnieniu:

- cech wycenianych dóbr (rynkowych determinant wartości), jakie zidentyfikowaliby typowi uczestnicy rynku, przy ustaleniu ceny danego składnika aktywów lub zobowiązań w dniu wyceny, uwzględniając panujące w tym dniu warunki rynkowe. Wyceniając wartość godziwą trzeba postawić się w roli nabywcy aktywa lub przejmującego zobowiązanie i ustalić, co taka strona transakcji będzie brać pod uwagę,

- realizacji transakcji na normalnych warunkach rynkowych, gwarantujących wystarczająco długi okres ekspozycji, niezależność stron i brak asymetrii informacji na temat przedmiotu transakcji, motywację ekonomiczną i racjonalność decyzji inwestycyjnej,

- realizacji transakcji na najbardziej korzystnym, aktywnym i efektywnym rynku, gwarantującym, prócz normalnych warunków rynkowych, najniższe koszty transakcyjne i najwyższą cenę sprzedaży dobra lub najniższą cenę przeniesienia zobowiązania,

- optymalnego sposobu wykorzystania dobra z perspektywy uczestników rynku kontynuujących działalność, bez chęci ani konieczności likwidacji, zmiany lub ograniczenia zakresu działalności.

W efekcie dochodzi do budowy modelu normalnych warunków rynkowych i normalnej transakcji rynkowej. Obiektywnymi cechami rynku są w szczególności znana rynkowa stopa, czas, ryzyko zwrotu kapitału oraz cena rynkowa. Wartość godziwa to inaczej niż przez rynek ustalona wartość rynkowa. Warunkiem uznania wyniku wyceny za wartość godziwą jest zgodnie z ustawą o rachunkowości i MSSF 13 uwzględnienie w parametrach i modelu wyceny tych założeń rynkowych, które byłyby uwzględnione, gdyby transakcja nabycia aktywa lub uregulowania (przeniesienia) zobowiązania odbywała się w normalnych warunkach transakcji rynkowej pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami. Pomiar wartości godziwej powinien odzwierciedlać bieżące warunki rynkowe na najbardziej płynnym i efektywnym rynku oraz najbardziej efektywny (opłacalny) sposób wykorzystania wycenianego aktywa lub najbardziej korzystny sposób spłaty/przeniesienia zobowiązania. Wartość godziwa powinna odzwierciedlać możliwie najbardziej efektywne (najlepsze z możliwych) wykorzystanie obiektu, o ile jest ono:

- fizycznie możliwe,

- prawnie dopuszczalne,

- opłacalne dla użytkującego.

Wartość godziwa dostrzega różnicę pomiędzy aktualną a potencjalną wartością dobra. Określa oceniane z perspektywy rynku maksymalne korzyści ekonomiczne, które można zrealizować z posiadania, użytkowania lub sprzedaży aktywa. Wartość godziwa określa potencjalną wartość dobra. Wyceniając wartość godziwą rozpatruje się możliwe sposoby wykorzystania dobra, a następnie eliminuje te, które nie są optymalne (maksymalizujące wartość) i możliwe do realizacji ze względów organizacyjnych, prawnych, finansowych. W praktyce wyceny oznacza to wyeliminowanie istniejących i możliwych do wystąpienia, według stanu na dzień wyceny, wszelkich ograniczeń efektywności, których istnienie powoduje, że aktualna wartość rynkowa różni się od optymalnej. Godziwa wartość aktywów uwzględnia maksymalny zwrot i ryzyko realizacji oczekiwanego zwrotu (maksymalną zdolność dochodową). Godziwa wartość zobowiązań uwzględnia minimalne ryzyko ich wykonania (maksymalną zdolność kredytową). Wartość godziwa określa wartość optymalną (najwyższą z możliwych do osiągnięcia), w warunkach najbardziej efektywnego rynku wymiany i najwyższej efektywności dobra. Wycenie podlega potencjał dobra przy najlepszym sposobie użytkowania. Za istotną wadę obowiązujących definicji wartości godziwej należy uznać brak jednoznacznego wyartykułowania tej cechy, powodując w konsekwencji brak dostrzegania różnicy pomiędzy założeniami standardu wartości godziwej a rynkowej. Wartość godziwa określa wartość równą potencjałowi dobra, która może, lecz najczęściej nie jest zgodna z ceną oferowaną na rynku. Powszechnym problemem wyceny wartości godziwej jest zakładana tożsamość perspektywy kupującego (nabywającego korzyści z posiadania dobra) z perspektywą sprzedającego (tracącego te korzyści w wyniku ich zbycia). W rzeczywistości dla obu tych stron transakcji sprawiedliwy wynik wyceny rozumiany jest odmiennie.

Model wyceny wartości godziwej

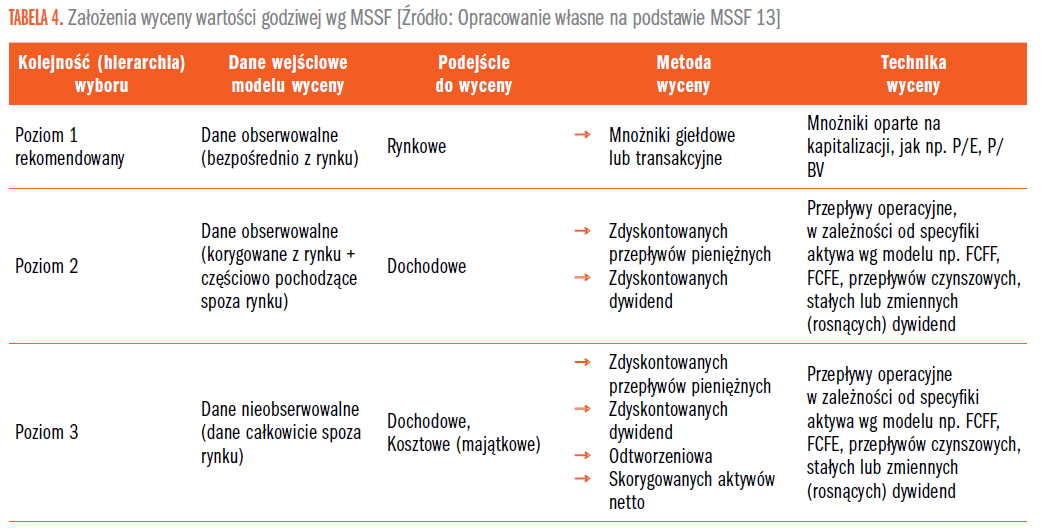

Do wyceny wartości godziwej zaleca się wykorzystanie podejść, metod, technik, które w największym stopniu bazują na danych obserwowalnych, obiektywnych i możliwych do zweryfikowania. Wytyczne w tym zakresie zawiera MSSF 13, co zbiorczo prezentuje tabela 4.

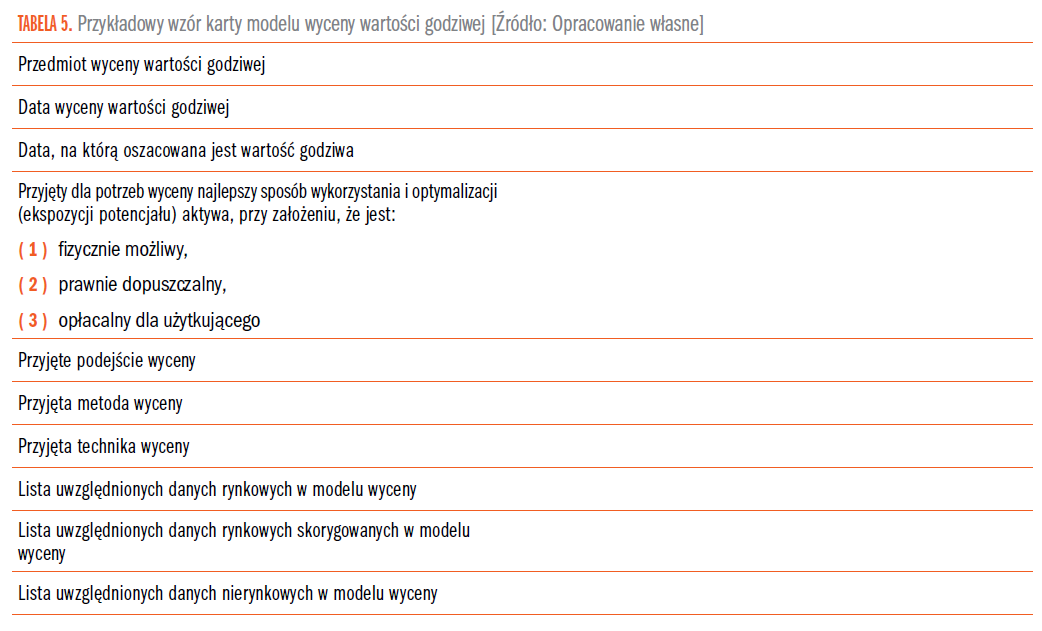

Budując model wyceny wartości godziwej zasadnym jest wskazanie, która część danych wejściowych (założeń) modelu pochodzi z rynku (bazuje na danych obserwowalnych). Można skorzystać w tym celu z poniższej tabeli 5, stanowiącej wzór karty modelu, w którym zestawione są podstawowe informacje o przyjętych założeniach wyceny wartości godziwej danego aktywa lub zobowiązania. Powyższa karta może być przydatna w procesie weryfikacji i uzasadnienia wykorzystania wyniku wyceny, na przykład w bilansowej sprawozdawczości finansowej, decyzjach managerskich, systemach motywacji lub procesach transakcyjnych.

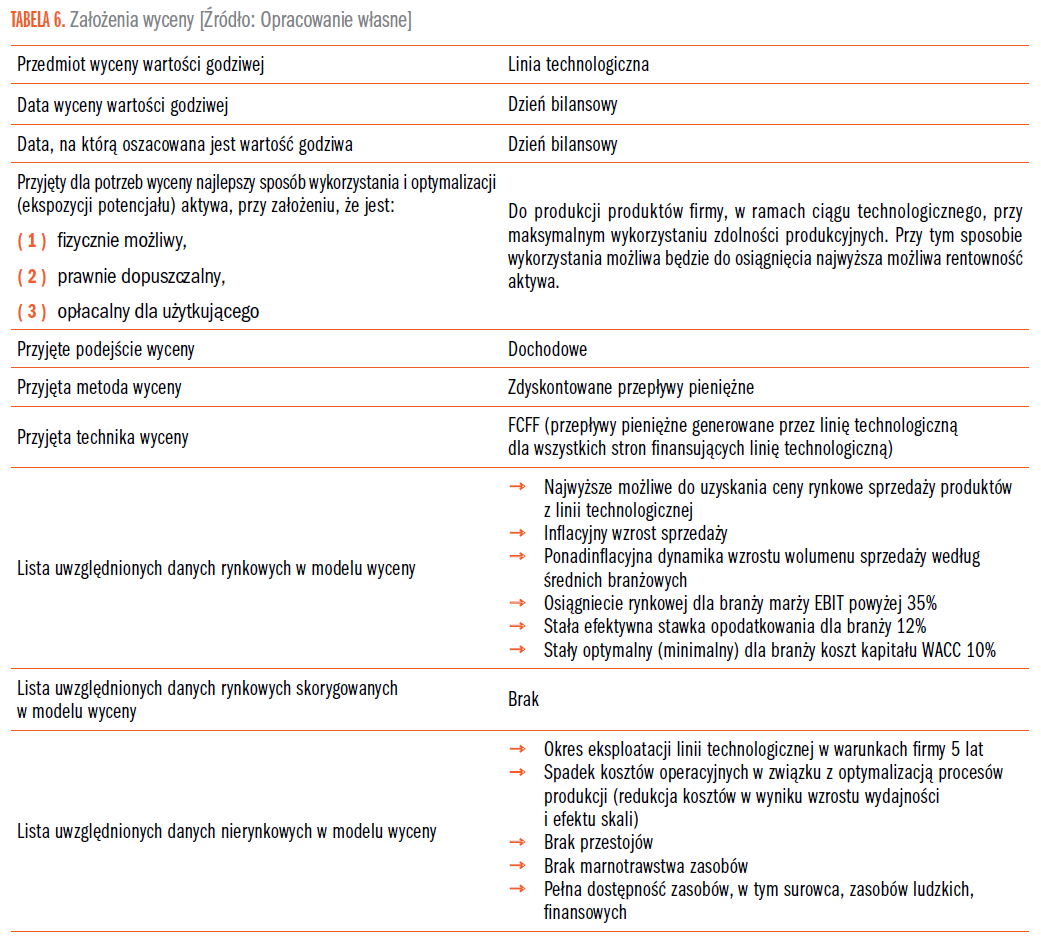

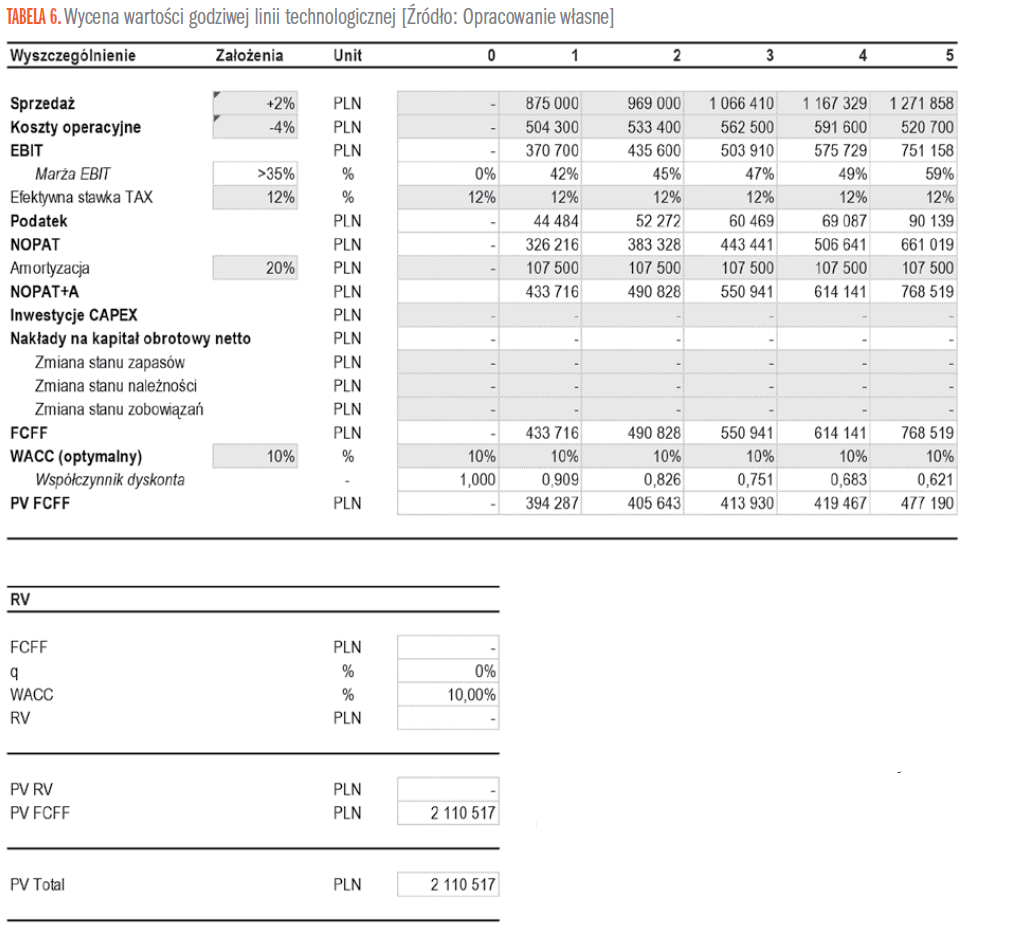

Ustalenie wartości godziwej dla części aktywów nie będzie wymagać rozbudowanych algorytmów i modeli. Wystąpi tak w przypadku wyceny np. notowanych papierów wartościowych, zapasów, rzeczowych aktywów trwałych nieinwestycyjnych, gdzie wycena wartości godziwej oprze się co do zasady na danych rynkowych. Do wyceny wartości godziwej nieruchomości, inwestycji w nieruchomości, wartości niematerialnych i prawnych zaliczanych do inwestycji, inwestycji w nienotowane akcje i udziały optymalnym rozwiązaniem będzie metoda zdyskontowanych przepływów pieniężnych generowanych przez ww. aktywa przy uwzględnieniu wytycznych standardu wartości godziwej. Wobec tej klasy aktywów wystąpi potrzeba przyjęcia dodatkowych, obok danych rynkowych, wielkości szacunkowych. Przykład modelu wyceny wartości godziwej dla ww. aktywów zawiera tabela 6. Do wyceny wartości godziwej należności i zobowiązań uzasadniona jest również metoda dyskontowania płatności związanych ze spłatą należności i zobowiązania, przy odpowiedniej modyfikacji elementów modelu z uwagi na przedmiot wyceny.

Przykład 1.

Na dzień bilansowy dokonano oszacowania wartości godziwej linii technologicznej. Założenia wyceny zawarto w poniższej tabeli 6.

Podsumowanie

Dla potrzeb wykorzystania wartości godziwej w praktyce kluczowe jest dostrzeżenie, że ustalona wartość godziwa będzie mieć co do zasady status wartości szacunkowej. Oznacza to, że wartości godziwej nie weryfikuje się pod względem wiarygodności wyniku, lecz pod względem wiarygodności założeń i poprawności zastosowania wybranego modelu (algorytmu) wyceny. Wynik wyceny wartości godziwej jest w praktyce prognozą potencjału wartości rynkowej, czyli prognozą możliwej do uzyskania ceny sprzedaży aktywa lub wartości wymaganego do spłaty kapitału/zobowiązania w warunkach określonych założeniami wyceny wartości godziwej.

Przypisy / Źródła / Podstawa prawna

- Fairness Opinion stanowi ocenę warunków finansowych określonej transakcji na tle standardowych warunków rynkowych.

- art. 79 ust. 1 pkt 2 i art. 80 ust. 2 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych. Zgodnie z art. 80 ust. 2 ustawy zarząd ocenia, czy cena proponowana w wezwaniu odpowiada wartości godziwej spółki.

- art. 312 § 1 i art. 4181 § 7 ustawy z dnia 15 września 2000 r. Kodeks Spółek Handlowych stanowi, iż sprawozdanie założycieli spółki należy poddać badaniu m.in. celem wydania opinii, jaka jest wartość godziwa wkładów niepieniężnych. Zwraca przy tym uwagę treść art. 14 § 2, art. 65 oraz art. 481 ustawy, z których wynika, że wartość godziwa wkładu nie powinna być zawyżona lub zaniżona wobec wartości zbywczej, zob. np. R. Machała, Przejęcia i fuzje. Wpływ na wartość firm, Unimex, Wrocław 2006, s. 118.

- W orzecznictwie wskazuje się za dopuszczalne zamieszczenie w umowie spółki postanowień ustalających wysokość wynagrodzenia za umarzane udziały, w trybie dobrowolnym, przymusowym albo szczególnym, na poziomie wartości godziwej, wyższej niż wartość aktywów netto. Zob. A. Kawałko, Umorzenie udziałów w spółce z ograniczoną odpowiedzialnością, Zakamycze, Kraków 2006; D. Zarzecki, M. Grudziński, Wartość godziwa jako standard wartości w wycenach sporządzanych w sytuacji przymusowego wykupu akcji, [w:] Inwestycje, wycena przedsiębiorstw, zarządzanie wartością, Zeszyty Naukowe nr 639. Finanse, rynki finansowe, ubezpieczenia nr 37, Szczecin 2011, s. 661-676.

- Serwis Bloomberg oferuje narzędzie do wyceny i analizy wartości godziwej obligacji (Bloomberg Fair Value).

- art. 44b uor.; pkt 6.5. Międzynarodowego Standardu Wyceny nr 2 „Wartości nierynkowe jako podstawa wyceny”, s. 88.

- M. Jędrzejczyk, Estymacja wartości godziwej. Podejście symulacyjne, PWE, Warszawa 2011, s. 39.

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.