W niniejszym artykule prezentujemy kompleksowy model, który w uniwersalny sposób łączy ocenę z perspektywy wejścia, utrzymywania i wyjścia z inwestycji oraz umożliwiający porównywanie danej klasy aktywów pod względem zakładanych parametrów inwestycji.

Inwestycja to proces nabywania i wykorzystywania aktywów w celu osiągnięcia zakładanych korzyści ekonomicznych w danym czasie i przy danym poziomie ryzyka. Miejscem nabycia aktywów jest rynek giełdowy lub pozagiełdowy, a źródła korzyści inwestycyjnych to wzrost wartości aktywa i wypłata tego wzrostu w formie dywidend, odsetek, czynszu lub realizacja zysku kapitałowego ze sprzedaży aktywa.

Główne czynniki wpływu na opłacalność inwestycji to: nakład inwestycyjny, czas inwestycji, oczekiwany dochód (stopa zwrotu) i ryzyko inwestycji. Inwestycje w aktywa podlegają ocenie głównie z trzech perspektyw:

- opłacalności wejścia w inwestycję (kryterium opłacalności nabycia inwestycji),

- opłacalności utrzymywania inwestycji (kryterium opłacalności posiadania inwestycji),

- opłacalności wyjścia z inwestycji (kryterium opłacalności sprzedaży inwestycji).

Do najczęściej wybieranych i umożliwiających uzyskiwanie ponadprzeciętnych stóp zwrotu należą inwestycje w akcje spółek giełdowych. Celem artykułu jest prezentacja modelu analizy efektywności inwestycji w akcje spółki giełdowej na przykładzie spółki PKN Orlen.

Założenia modelu analizy efektywności inwestycji w akcje spółki

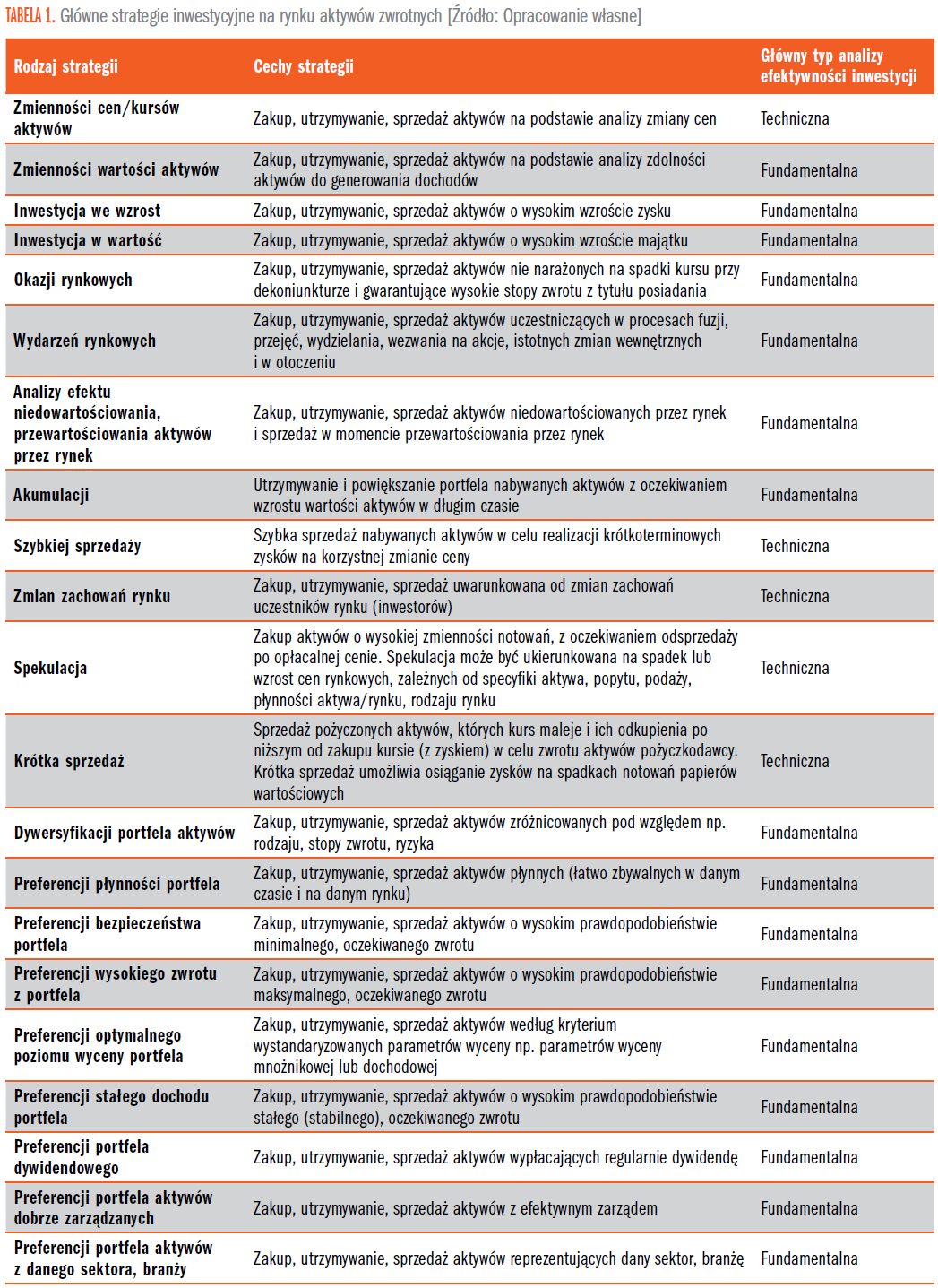

Teoria i praktyka inwestycji w aktywa zwrotne szeroko opisuje rodzaj aktywów inwestycyjnych oraz istotę, zasady, cele, funkcje, elementy procesu inwestycyjnego i zarządzania inwestycjami. W równym stopniu znane są także metody i zasady analizy efektywności inwestycji z punktu widzenia etapu wejścia, utrzymywania i wyjścia z inwestycji, co prezentuje tabela 1.

Pozostałe 66% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.