Nawet w spokojnych czasach trzeba dbać o płynność środków (cash flow). Dlatego warto śledzić zarówno przychody, jak i koszty w firmie. W tym artykule omówimy analizę raportu wiekowania należności oraz różne warianty ich spłaty, czyli jaki procent podanych kwot jest regulowany w zależności od wybranego scenariusza.

Dane

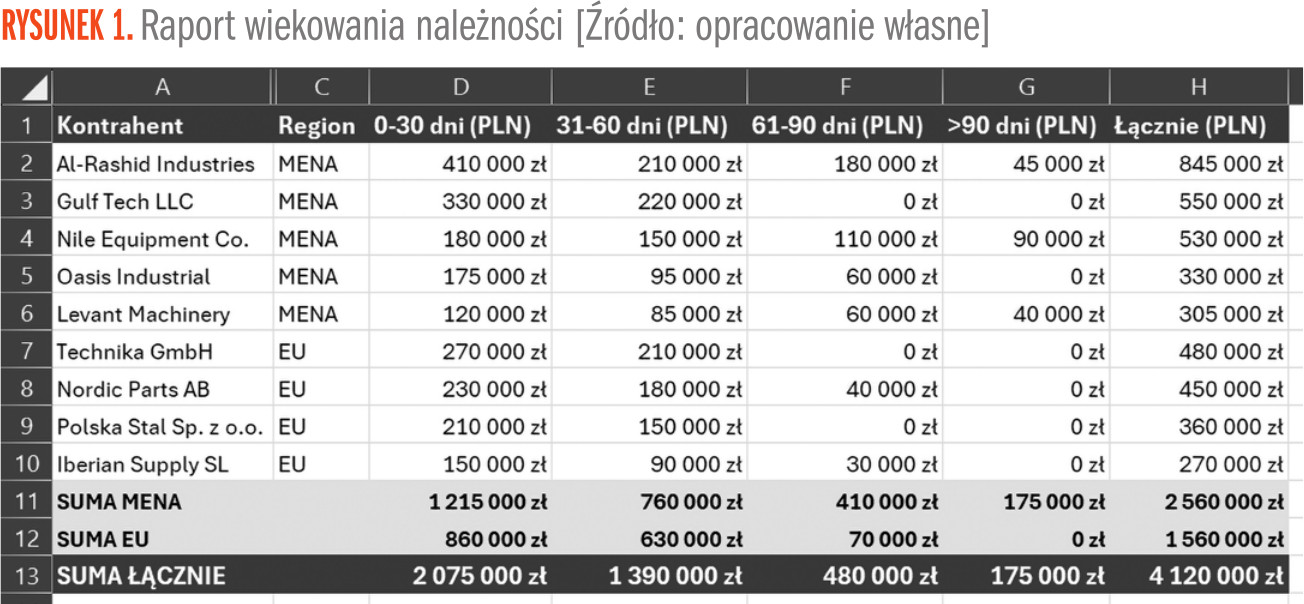

Zaczynamy od poznania precyzyjnych danych z podziałem na region MENA i EU (Rysunek 1).

Jeśli wszystkie zobowiązania są opłacane w terminie, nie ma problemu. Nasza firma zachowuje płynność finansową i ma odpowiednio wysoką poduszkę bezpieczeństwa. Sytuacja będzie wyglądać inaczej, gdy wejdzie w życie mniej optymistyczny scenariusz spłat.

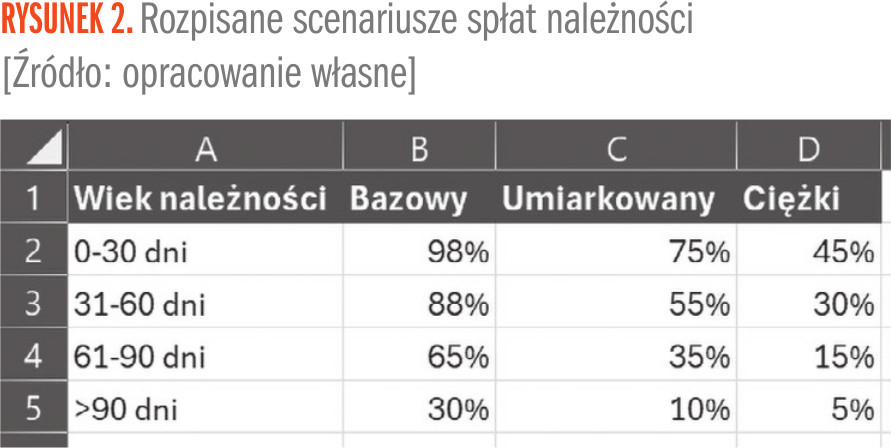

W tym przykładzie rozważamy trzy scenariusze: Bazowy, Umiarkowany i Ciężki, jeśli chodzi o regulację należności z regionu MENA (Rysunek 2).

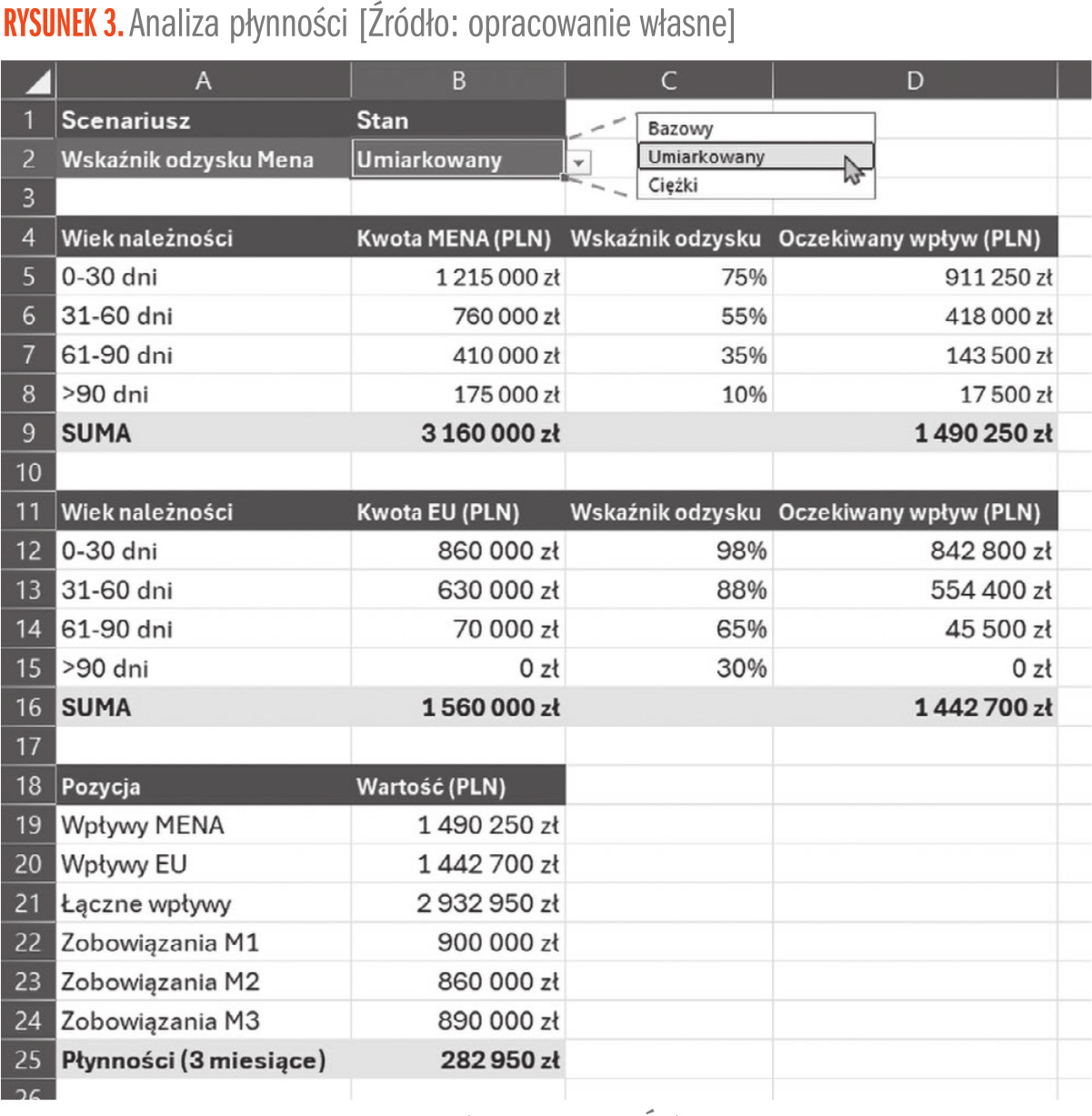

Im trudniejszy scenariusz rozważamy, tym mniejsza część zobowiązań zostaje spłacona, a tym samym mniej funduszy zostaje w firmie na pokrycie kosztów. Dokładną analizę pokazuje Rysunek 3.

Porównanie scenariuszy formułą

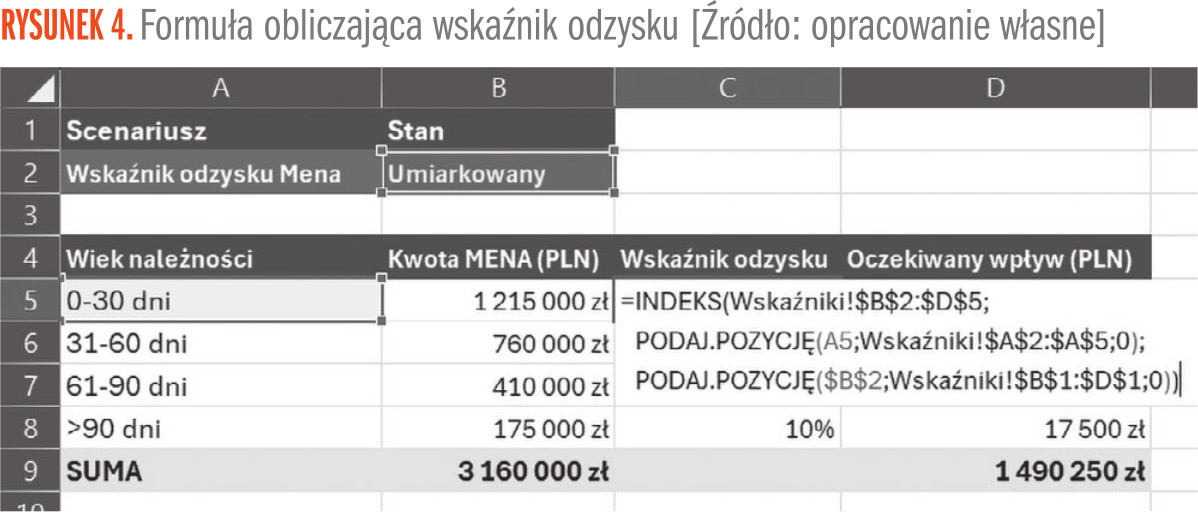

W tej analizie w komórce B2 mamy listę rozwijaną z zakładanymi scenariuszami. Zmiana wartości wybranej na liście, dzięki odpowiedniej formule (Rysunek 4), koryguje wskaźniki odzysku dla regionu MENA i docelowo wpływa na płynność po 3 miesiącach (komórka B25).

Użyta formuła:

=INDEKS(Wskaźniki!$B$2:$D$5;

PODAJ.POZYCJĘ(A5;Wskaźniki!$A$2:$A$5;0);

PODAJ.POZYCJĘ($B$2;Wskaźniki!$B$1:$D$1;0))

na podstawie tabeli scenariuszy (Rysunek 2) pokazuje jeden scenariusz naraz, ale dzięki możliwości wybrania scenariusza (komórka B2, Rysunek 4), pozwala na szybką zmianę obliczeń. Czasami jednak chcemy zobaczyć podsumowania kilku scenariuszy obok siebie. Wtedy możemy sięgnąć po odpowiednią opcję polecenia „Analiza warunkowa”.

Porównanie scenariuszy „Analizą warunkową”

Pozostałe 64% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.