Rachunek przepływów pieniężnych daje możliwość oceny zdolności przedsiębiorstwa do generowania środków pieniężnych, dostarcza informacji o tym, skąd pochodzi gotówka i o tym, jak jest ona wykorzystywana. Sprawozdanie to pokazuje, jakie obszary działalności generują najwięcej środków pieniężnych i które segmenty działalności pochłaniają za dużo gotówki.

Nie zawsze osiągnięty zysk netto charakteryzuje jednostkę o dobrej kondycji finansowej. Sam fakt, że jednostka osiągnęła zysk, nie oznacza, że w kasie lub na rachunku bankowym przybyło środków pieniężnych. Może zaistnieć sytuacja, w której spółka mimo osiągniętego dodatniego wyniku ze sprzedaży, musiała zasilić działalność podstawową większą kwotą niż wygospodarowany zysk na tej działalności. Spółka może chwalić się popytem na oferowane produkty, wynik ze sprzedaży może rosnąć, co przełoży się na zysk netto, a mimo to może się okazać, że jednostka nie dysponuje środkami pieniężnymi i tym samym nie reguluje swoich zobowiązań.

Rachunek przepływów pieniężnych dostarcza użytkownikowi zupełnie innych informacji niż te zawarte w bilansie czy rachunku zysków i strat. Cash flow obrazuje rezultat zaistniałych zdarzeń gospodarczych w postaci wpływów i wydatków. Bilans ma charakter statyczny, a wynik finansowy jest określony według zasady memoriałowej. Rachunek przepływów pieniężnych pozwala zinterpretować zmiany w środkach pieniężnych, ich wielkość, źródło pochodzenia, co daje możliwość określenia płynności danej spółki, ryzyka utracenia i powodów wywołujących zaburzenie płynności. Rozpatrywanie funkcjonowania przedsiębiorstwa od strony kasowej daje realistyczny obraz sytuacji finansowej jednostki.

Analiza rachunku przepływów pieniężnych pozwala określić, jakie zdarzenia miały wpływ na przyrost lub spadek środków pieniężnych. Ocena cash flow przedstawia źródło gotówki operacyjnej, to, w jakim stopniu na nią wpływa wynik finansowy, czy też to, jaka relacja zachodzi między przepływami operacyjnymi a wszystkimi wpływami gotówkowymi. Prawidłowa analiza rachunku przepływów pieniężnych składa się z:

→ analizy ośmiu przypadków strumieni pieniężnych,

→ analizy wstępnej, to jest z analizy poziomej i pionowej,

→ analizy wskaźnikowej.

Analiza strumieni pieniężnych

Rachunek przepływów pieniężnych składa się z trzech segmentów, a mianowicie z działalności:

→ operacyjnej,

→ finansowej i

→ inwestycyjnej.

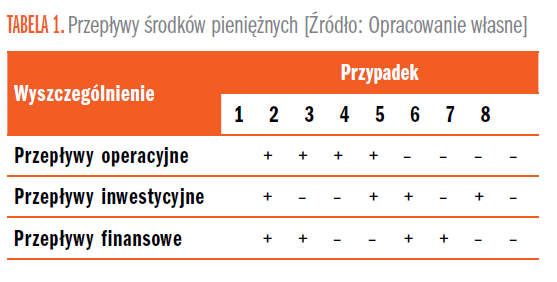

Każdy z tych segmentów pochłania i generuje środki pieniężne, generuje strumienie pieniężne dodatnie bądź ujemne. Przepływy ujemne obrazują niedobór środków pieniężnych, przepływy dodatnie zaś przedstawiają nadwyżkę wpływów środków pieniężnych nad wydatkami. Istnieje kombinacja ośmiu przypadków strumieni pieniężnych z poszczególnych działalności, które przedstawia poniższa tabela.

Przypadek pierwszy przedstawia we wszystkich trzech segmentach rachunku przepływów pieniężnych wygenerowane dodatnie przepływy. Teoretycznie jest to sytuacja możliwa, jednak bardzo rzadko występuje w praktyce. Trzy dodatnie strumienie mogą pojawić się w analizie za krótki okres (miesięczny lub kwartalny). Sytuacja ta charakteryzuje jednostki z wysoką płynnością finansową – takie, które są przygotowywane do dużych inwestycji czy też do przejęcia innego przedsiębiorstwa. Dodatnie przepływy pieniężne wygenerowane w każdym segmencie w długim okresie mówią o nadpłynności finansowej bądź o niemożności reinwestycji.

Należy zwrócić uwagę na źródło pochodzenia dodatnich strumieni z działalności inwestycyjnej. Powstanie nadwyżki w tym segmencie może być spowodowane wyprzedaniem posiadanego majątku trwałego lub korzyściami będącymi rezultatem wcześniejszych inwestycji, czyli są to środki wygenerowane dzięki odsetkom i dywidendom. Sytuację, w której firma wyprzedaje posiadany majątek, należy ocenić negatywnie, natomiast drugą sytuację pozytywnie.

Druga sytuacja przedstawia dodatnie przepływy na działalności operacyjnej i finansowej. Nadwyżka w segmencie finansowym świadczy o korzystaniu z zewnętrznych źródeł finansowania, które zostały przeznaczone na inwestycje, o czym świadczą ujemne przepływy na działalności inwestycyjnej. Przypadek ten charakteryzuje firmę rozwijającą się, stabilną, która posiada zaufanie kapitałodawców.

Kolejny przypadek przedstawia firmę dojrzałą, dobrze ocenianą na rynku, którą cechuje wysoka rentowność. Dodatnie strumienie z działalności operacyjnej pozwalają finansować inwestycje oraz regulować zobowiązania wobec wierzycieli i właścicieli (w postaci dywidend). Sytuacja ta może mieć dwojakie znaczenie, może bowiem oznaczać sukces, jak też porażkę finansową. Gdy gotówka operacyjna pochodzi z rosnących zobowiązań przeterminowanych, sytuację należy ocenić negatywnie. Jeżeli strumień dodatni wynika z zysku netto oraz amortyzacji, sytuację powinno ocenić się pozytywnie.

Czwarta sytuacja przedstawia dodatnie przepływy pieniężne w segmencie operacyjnym oraz inwestycyjnym. Nadwyżka na działalności inwestycyjnej jest niepokojąca, gdyż oznacza to, że jednostka wyprzedaje majątek trwały. Sytuacja ta cechuje firmy, które mają problem z terminowym regulowaniem zobowiązań, gotówka wygospodarowana w dwóch pierwszych segmentach została przesunięta na zaspokajanie potrzeb działalności finansowej.

Przypadki od piątego do ósmego charakteryzują się ujemnymi strumieniami na działalności operacyjnej, jest to sytuacja niepokojąca. Inwestycje oraz spłata zobowiązań nie są pokrywane gotówką operacyjną. Spółki powinny postarać się o poprawę przepływów pieniężnych z podstawowej działalności, ponieważ w długim okresie sytuacja ta może grozić upadłością.

Wariant piąty przedstawia ujemne przepływy operacyjne oraz dodatnie z działalności inwestycyjnej i finansowej. Firma charakteryzująca się takim przypadkiem ma przejściowe problemy finansowe. Niedobory gotówki operacyjnej są pokrywane z pozostałych działalności. Dodatnie strumienie na działalności finansowej świadczą o zaufaniu kredytodawców, braki gotówki na działalności podstawowej uzupełniane są kredytami, pożyczkami i upłynnieniem posiadanego majątku. Z drugiej strony przypadek ten może charakteryzować firmę, która została poddana restrukturyzacji, czy też jednostkę, która zmienia charakter działalności.

Sytuacja szósta charakteryzuje się dodatnimi przepływami pieniężnymi tylko z działalności finansowej. Oznacza to, że głównym źródłem finansowania jednostki są kapitały obce. Środki te są przeznaczone na inwestycje, co wskazuje na nowe firmy, zaczynające się rozwijać. Niedobór gotówki operacyjnej świadczy o jeszcze nierozwiniętej działalności podstawowej. Wariant ten obrazuje również spółki, które poddały się restrukturyzacji czy też zmianie profilu działalności.

Przypadek siódmy obrazuje przedsiębiorstwo mające problemy finansowe. Ujemne strumienie z działalności operacyjnej i finansowej przy dodatnim strumieniu z działalności inwestycyjnej świadczą o upłynnianiu posiadanych zasobów przez firmę po to, aby spłacać zobowiązania. Należy poznać przyczynę niedoboru gotówki operacyjnej, gdyż może świadczyć o znacznym wzroście zapasów i należności (wzrost aktywności gospodarczej).

Ostatni wariant jest rzadkim przypadkiem. Ujemne przepływy z działalności inwestycyjnej i finansowej mówią o wygospodarowanej wcześniej znacznej gotówce. Jeżeli inwestycje nie przyniosą korzyści finansowych, a gotówka operacyjna nadal będzie wykazywać niedobór, przedsiębiorstwo utraci płynność finansową, co w efekcie może skutkować bankructwem.

Analiza pozioma i pionowa

Wstępna analiza rachunku przepływów pieniężnych obejmuje analizę poziomą oraz pionową. Określenie zmian poszczególnych pozycji rachunku przepływów pieniężnych, zbadanie przyczyn tych zmian, które nastąpiły, to analiza pozioma rachunku przepływów pieniężnych. Analiza pozioma jest analizą czasową, można ją zbadać na trzy sposoby, obliczając:

→ różnicę, odejmując wielkość w okresie badanym od wielkości w okresie bazowym,

→ przyrost, dzieląc ustaloną różnicę przez wielkość bazową,

→ dynamikę, dzieląc wielkość w okresie badanym przez wielkość w okresie bazowym.

Prawidłowy obraz dynamiki określonych pozycji sprawozdania jest możliwy tylko przy objęciu badaniem okresu co najmniej 3-letniego. Przykładem wniosków wyciągniętych z analizy dynamiki jest ujawnienie problemów ze ściąganiem należności. Problem ten uwidaczniają malejące wpływy z należności przy równoczesnym wzroście przychodów ze sprzedaży.

Analiza pionowa rachunku przepływów pieniężnych polega na analizie struktury poszczególnych pozycji. W związku z tym, że większość wpływów i wydatków nie ma charakteru stałego, zaleca się wykonywanie analizy pionowej w długim okresie, to jest w okresie od trzech do pięciu lat.

Podstawowym źródłem gotówki w przedsiębiorstwie jest statutowa działalność przedsiębiorstwa, dlatego też niezbędna staje się szczegółowa analiza strumieni środków pieniężnych z działalności operacyjnej. W tym celu, przy wykorzystaniu metody pośredniej, dokonuje się podziału przepływów pieniężnych na:

→ wynik finansowy netto,

→ amortyzację,

→ korekty wyniku finansowego,

→ zmiany zapotrzebowania na kapitał pracujący.

Wynik finansowy wraz z amortyzacją tworzą nadwyżkę finansową, która jest zmniejszana bądź zwiększana o dwie grupy korekt. Pierwsza grupa to zdarzenia o charakterze niepieniężnym mające wpływ na zysk firmy. Druga grupa korekt ujmuje koszty, przychody oraz wyniki pieniężne nieoperacyjne. Przez zmiany zapotrzebowania na kapitał pracujący rozumie się zmiany stanów zapasów i należności, rozliczeń międzyokresowych, a także zobowiązań krótkoterminowych.

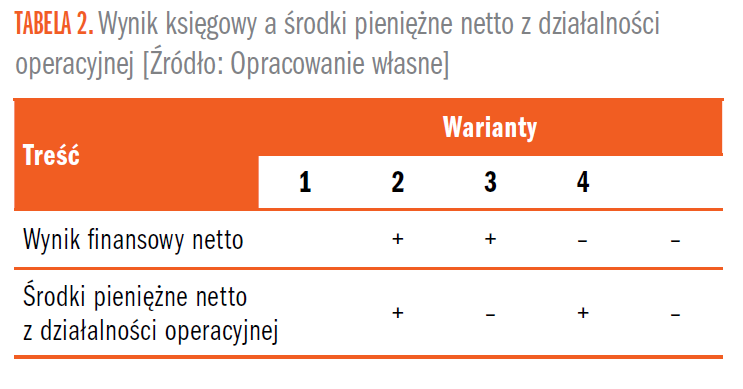

To, jaką nadwyżkę finansową i zysk netto przedsiębiorstwo wygospodarowało, może odbiegać od wniosków wysuniętych na podstawie analizy struktury powyżej wymienionych pozycji. Dlatego zaleca się analizę relacji zachodzących między gotówką operacyjną a zyskiem netto. Poniższa tabela prezentuje cztery przypadki tych relacji.

Najkorzystniejszą sytuacją dla przedsiębiorstwa jest pierwszy przypadek, w którym firma wygenerowała zarówno dodatnią gotówkę operacyjną, jak i zysk netto. Problematyczne natomiast jest to, jakiej jakości jest wypracowany zysk, czyli jaki jest udział gotówki operacyjnej w wyniku finansowym.

Przypadek drugi prezentuje tak zwany „zysk papierowy”. Dodatniemu wynikowi towarzyszą ujemne przepływy z działalności operacyjnej. Powodem takiej sytuacji może być za duży stan zapasów, zbyt długi okres ściągania należności. Za dużo środków zaangażowanych w kapitał obrotowy może skutkować pogorszeniem się płynności finansowej oraz rentowności.

Wariant trzeci dotyczy przedsiębiorstw, w których wysoki udział w finansowaniu zajmują kredyty handlowe bądź bankowe. Innym powodem dodatnich strumieni operacyjnych przy ujemnym wyniku finansowym mogą być wysokie koszty amortyzacji.

Ostatni wariant jest przypadkiem niepożądanym. Jednostki cechujące się ujemnym wynikiem i ujemnymi przepływami z działalności operacyjnej są zmuszone szukać nowego źródła finansowania. Przedsiębiorstwo w tym przypadku decyduje się na nowe kredyty bądź na sprzedaż posiadanego majątku.

Analiza wskaźnikowa

Oprócz wstępnej analizy rachunku przepływów pieniężnych istotną rolę odgrywa analiza wskaźnikowa. Badanie przedsiębiorstwa na podstawie danych miary daje możliwość monitorowania, oceniania oraz poprawiania efektywności działania przedsiębiorstwa. Informacje uzyskane z analizy wskaźnikowej pozwalają ocenić pozycję finansową przedsiębiorstwa.

Analizy wskaźnikowej dokonuje się za pomocą kilku różnych miar. Wyróżnia się cztery podstawowe grupy wskaźników:

( 1 ) wskaźniki wystarczalności gotówkowej,

( 2 ) wskaźniki wydajności gotówkowej,

( 3 ) wskaźniki siły finansowej oraz

( 4 ) wskaźniki jakości pieniężnej.

Wskaźniki wystarczalności gotówkowej informują o tym, czy wypracowana gotówka operacyjna jest w odpowiedniej relacji do określonych wydatków. Do tej grupy zalicza się sześć miar:

( 1 ) wskaźnik ogólnej wystarczalności,

( 2 ) wskaźnik spłacalności długoterminowego zadłużenia,

( 3 ) wskaźnik wypłaty dywidendy,

( 4 ) wskaźnik zakupów inwestycyjnych

( 5 ) wskaźnik spłacalności ogółu zobowiązań,

( 6 ) wskaźnik udziału amortyzacji w przyroście gotówki.

Ogólna wystarczalność to pierwsza najogólniejsza miara, ale i najistotniejsza.

Wskaźnik ogólnej wystarczalności pieniężnej przedstawia relację gotówki operacyjnej netto do najistotniejszych wydatków przedsiębiorstwa. Zadowalającym poziomem tego wskaźnika byłaby wartość równa co najmniej jeden, wtedy jednostka z wypracowanej gotówki jest w stanie pokryć swoje zobowiązania, wypłacić dywidendy oraz pokryć wydatki inwestycyjne. W praktyce jednak wartość 0,4 już ocenia się pozytywnie. Mimo to, aby firma mogła się rozwijać, potrzebne będą nowe źródła finansowania.

Druga formuła to wskaźnik spłacalności długoterminowego zadłużenia.

Wskaźnik ten jest obliczany w przypadku dodatnich strumieni operacyjnych. Obrazuje zdolność przedsiębiorstwa do obsługi zobowiązań długoterminowych z nadwyżki wygospodarowanej w podstawowej działalności jednostki. Im wyższe wyniki osiąga wskaźnik, tym gorzej należy ocenić przedsiębiorstwo.

Wskaźnik wypłaty dywidend to kolejna miara z grupy wystarczalności pieniężnej. Ukazuje on relacje między wypłaconą dywidendą a gotówką operacyjną.

Wskaźnik ten pokazuje, czy jednostka ma możliwość pokrycia wydatków wynikających z obsługi kosztów kapitału własnego. W przypadku gdy wskaźnik osiąga wartości na niskim poziomie, przedsiębiorstwo wypłaca dywidendy najprawdopodobniej ze źródeł zewnętrznych. Główni zainteresowani tą miarą to inwestorzy.

Czwartą miarą jest wskaźnik zakupów inwestycyjnych.

Wskaźnik wystarczalności gotówki operacyjnej na wydatki inwestycyjne przedstawia zdolność przedsiębiorstwa do finansowania zakupów środków trwałych z wypracowanych środków pieniężnych w działalności operacyjnej (nie ze źródeł zewnętrznych, lecz z własnych środków). Wskaźnik ten zazwyczaj jest obliczany przez jednostki prowadzące działalność przemysłową, firmy takie posiadają duży park maszynowy.

Powyższa formuła przedstawia wskaźnik spłacalności ogółu zobowiązań. Miara określa, w jakim stopniu przedsiębiorstwo jest w stanie zaspokoić wydatki na ogólne zadłużenie jednostki. Jeżeli wynik zostanie podzielony przez liczbę dni w roku, rezultat obliczeń pokaże, w jakim czasie firma reguluje zobowiązania z gotówki operacyjnej.

Ostatnią miarą z grupy wystarczalności pieniężnej jest wskaźnik udziału amortyzacji w przyroście środków pieniężnych.

Formuła ta jest odpowiedzią na pytanie, jaki udział w przepływach operacyjnych ma amortyzacja. Im ten udział jest wyższy, tym lepiej dla przedsiębiorstwa. Wynika to z tego, że amortyzacja jest kosztem, ale nie wydatkiem, stanowi oszczędność w podatku od dochodu, daje możliwość wydatkowania środków na inne cele. Należy pamiętać, że miara ta jest obliczana tylko w przypadku dodatnich strumieni operacyjnych.

Wskaźniki wydajności gotówkowej dają możliwość określenia kasowej stopy zwrotu ze sprzedaży oraz zaangażowanego majątku. Pozytywnie określa się trend rosnący tych miar, im wyższe wartości, tym bardziej efektywna jest działalność operacyjna jednostki. Formuły te uzupełniają analizę płynności i rentowności.

Do miar ustalających wydajność gotówkową zalicza się trzy wskaźniki:

( 1 ) pieniężnej wydajności sprzedaży,

( 2 ) pieniężnej wydajności aktywów,

( 3 ) relacji pieniężnej nadwyżki operacyjnej.

Pierwsza miara pozwala ustalić jakość osiąganych przez przedsiębiorstwo przychodów.

Wskaźnik pieniężnej wydajności gotówkowej przedstawia relację operacyjnych przepływów pieniężnych i przychodów ze sprzedaży. Dostarcza on informacji o tym, ile każda złotówka osiągniętego przychodu wygenerowała gotówki operacyjnej. Literatura za normatywne wartości uważa przedział 0,15–0,20.

Kolejną formułą zaliczaną do grupy wydajności pieniężnej jest wskaźnik relacji pieniężnej nadwyżki operacyjnej.

Formuła ta przedstawia relację dwóch kategorii mierzących efektywność jednostki, strumienie operacyjne w ujęciu pieniężnym, a zysk operacyjny w ujęciu memoriałowym. Konfrontacja tych dwóch pozycji informuje o tym, ile każda jednostka zysku operacyjnego wygenerowała gotówki. Aby prawidłowo dokonać interpretacji wskaźnika, należy poznać przyczynę różnic między gotówką operacyjną a zyskiem operacyjnym. Wymagana jest znajomość specyfiki działalności danego przedsiębiorstwa, ponieważ to przedmiot działalności bezpośrednio wpływa na wielkość tej miary. Wartości pożądane to przedział 0,4–0,6, jednak im bliżej jedności, tym wynik na działalności operacyjnej jest wiarygodniejszym miernikiem potencjału firmy.

Powyżej przedstawiono wskaźnik wydajności gotówkowej majątku przedsiębiorstwa. Dostarcza on informacji o tym, w jakim stopniu aktywa ogółem są pokrywane przepływami pieniężnymi z działalności operacyjnej. Wartości tego wskaźnika są zadowalające, jeżeli mieszczą się w przedziale 0,3–0,35. Rezultat obliczeń tej miary jest determinowany przez wartość posiadanego majątku oraz przez zdolność do wypracowania dodatniej gotówki operacyjnej. Im więcej gotówki generuje majątek, tym lepiej dla przedsiębiorstwa.

Porównanie w czasie wskaźników wydajności gotówkowej daje możliwość zaobserwowania zachodzących zmian w sterowaniu finansami. Wskaźniki tej grupy można porównywać z wielkościami średnimi dla danej branży. Porównanie wartości osiąganych przez badaną jednostkę z wartościami branżowymi pozwala określić pozycję firmy na tle konkurentów.

Trzecią grupą wskaźników są miary określające siłę finansową, tj.:

→ stopa zwrotu kapitału,

→ dynamiczny stopień płynności,

→ stopa finansowania wydatków inwestycyjnych.

Wskaźniki siły finansowej wyróżniają trzy miary. Pierwsza ocenia stopę zwrotu kapitału spółki, czyli ile gotówki netto przypada na każdą zaangażowaną złotówkę kapitału własnego. Im wyższe wartości tej miary, tym lepiej dla przedsiębiorstwa.

Kolejna miara dostarcza informacji o tym, w jakim stopniu gotówka netto pokrywa krótkoterminowe zobowiązania, ocenia ona dynamiczny stopień płynności. Wartości tego wskaźnika cechujące się tendencją rosnącą w danym okresie należy ocenić pozytywnie. W takim przypadku zdolność do obsługi zobowiązań bieżących się polepsza.

Stopa finansowania wydatków inwestycyjnych informuje o tym, w jakim stopniu inwestycje są finansowane z wewnętrznych źródeł finansowania.

Do grupy określającej jakość finansową przedsiębiorstwa zalicza się pieniężną wydajność sprzedaży oraz relację pieniężnej nadwyżki do zysku.

Pierwsza formuła określająca jakość pieniężną to wskaźnik pieniężnej wydajności sprzedaży.

Powyższa miara konfrontuje wpływy uzyskane ze sprzedaży w ujęciu memoriałowym i kasowym. Wynikiem uzyskanym z obliczeń jest pieniężna jakość osiągniętych przez spółkę przychodów. Pokazuje on, ile każda złotówka przychodu ze sprzedaży przynosi gotówki. Im wyższy wynik tej formuły, tym lepiej dla badanego przedsiębiorstwa. Należy pamiętać, że wynik tej miary może osiągnąć wartości powyżej jedności. Wynika to z tego, że wpływy danego okresu mogą ujmować również te, które dotyczą przychodów z poprzedniego okresu.

Przykład

Wpływ za fakturę sprzedaży zaksięgowano w bieżącym miesiącu, a dokument wystawiono w poprzednim miesiącu.

Relacja operacyjnych przepływów pieniężnych i zysku z działalności operacyjnej to wskaźnik określający relację pieniężnej nadwyżki do zysku. Wskaźnik relacji pieniężnej nadwyżki operacyjnej, bo i tak miara ta jest nazywana, został opisany w ramach grupy wskaźników wydajności gotówkowej.

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.