Wiele firm ulega pokusie wykorzystanie efektów, jakie drzemią w dźwigniach finansowych i operacyjnych. Niestety liczni przedsiębiorcy nieświadomi ryzyka, jakie wiąże się z wykorzystywaniem dźwigni, musieli zamknąć swoją działalność. Niepokój może budzić fakt, że nadal wielu menedżerów nie chce dostrzegać zagrożeń wynikających z tak zwanego lewarowania.

Dźwignia operacyjna

Bez względu na to, czy i jaką wielkość sprzedaży realizuje firma, obciążeniem dla wyniku finansowego będą koszty stałe. Są to takie koszty, jak: amortyzacja, czynsze, wynagrodzenia administracji, opłaty, utrzymanie biura. Poziom tych kosztów decyduje o wrażliwości zysków na zmiany w zakresie przychodów ze sprzedaży. Jest to związane z istnieniem efektu dźwigni operacyjnej. Menedżerowie chętnie wykorzystują efekt tej dźwigni do prezentowania planowanych strategii sprzedaży. W szczególności mogą używać tego argumentu, w sytuacji gdy efekt dźwigni operacyjnej wskazuje na silny wzrost po stronie zysków. Powinni jednak zwracać uwagę, że w równym stopniu co dodatkowe zyski, mogą pojawić się straty. Dlatego też dźwignia operacyjna to również wskaźnik informujący o potencjalnym ryzyku biznesowym.

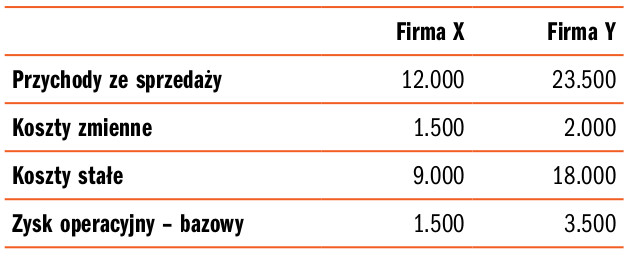

Rozpatrując efekt dźwigni operacyjnej, należy pamiętać, że największych korzyści wcale nie odnoszą firmy, które posiadają najwyższe koszty stałe. Spójrzmy na tabelę poniżej, w której analizie poddajemy dwie firmy:

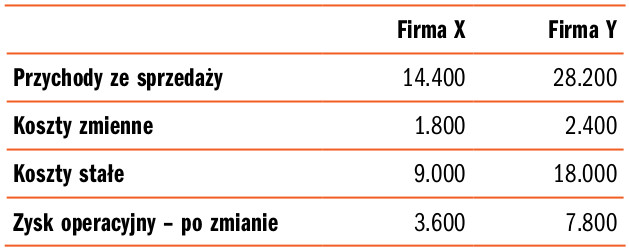

Zobaczmy, jak zmieni się zysk operacyjny, jeśli założymy wzrost przychodów ze sprzedaży o 20% i proporcjonalny wzrost kosztów zmiennych (również o 20%). Koszty stałe pozostają bez zmian:

Teraz możemy przystąpić do obliczenia procentowej zmiany zysku według formuły:

(zysk po zmianie – zysk przed zmianą) / zysk przed zmianą

Wynik prezentuje tabela poniżej:

Pozostałe 88% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.