Koszt to zużycie zasobów wyrażone w mierniku pieniężnym. Z kosztem związany jest rachunek kosztów, czyli ogół czynności pozwalający na przewidywanie poziomu kosztów, ich pomiar, wycenę, prezentację. Rachunek kosztów działań to metodologia pomiaru kosztów oraz efektów pojedynczych działań, zasobów oraz obiektów kosztowych. Działania definiowane są jako praca wykonywana w ramach organizacji. Praca, działania oraz procesy są determinowane przez czas. Czas – wielkość bezwzględna, absolutna, niezależna od przestrzeni oraz warunków fizycznych. Czas upływa, a w przedsiębiorstwie upływ czasu determinuje poziom kosztów. Każda czynność, działanie i proces trwa, i jest wykonywane w określonym czasie. Za czas wykonywania danego działania należy zapłacić. Czas należy rozliczyć.

Jak słusznie zauważa T. Zieliński1: „dynamiczne zmiany zachodzące w otoczeniu przedsiębiorstw, związane z globalizacją, rosnącymi wymaganiami klientów, zmianami technologicznymi oraz informatyzacją stanowią ogromne wyzwania dla współczesnych rachunków kosztów, zwłaszcza w zakresie zaspokajania potrzeb informacyjnych osób zarządzających przedsiębiorstwami. Tradycyjne rachunki kosztów skoncentrowane na sprawozdawczości zewnętrznej w znacznym stopniu ignorują coraz bardziej precyzyjne potrzeby informacyjne kadry zarządzającej. Koncepcje tradycyjnego rachunku kosztów, które zostały opracowane w erze masowej produkcji i ciągle funkcjonują w przedsiębiorstwach nie są już w stanie, rachunek kosztów dłużej objaśniać zjawisk zachodzących na współczesnych rynkach”.

W efekcie krytyki zasad oraz założeń tradycyjnego rachunku kosztów pojawiły się nowe koncepcje rachunku kosztów, między innymi:

- rachunek kosztów działań,

- zasobowo procesowy rachunek kosztów,

- rachunek kosztów cyklu życia produktu,

- rachunek kosztów ciągłego doskonalenia, rachunek kosztów jakości,

- rachunek kosztów sterowany czasem.

Do najczęściej wykorzystywanych rachunków kosztów zaliczyć należy rachunek kosztów działań, zasobowo-procesowy rachunek kosztów oraz rachunek kosztów sterowany czasem.

Koncepcja rachunku kosztów działań zakłada, że na działalność gospodarczą składa się wiele zróżnicowanych procesów oraz działań niezbędnych do wytworzenia i sprzedaży produktów czy usług. Wymaga to zużywania zasobów produkcyjnych, materiałów, produktów, pracy ludzkiej, środków finansowych. Te procesy i pojedyncze działania pociągają za sobą wydatki niezbędne na zakup zasobów oraz generują określone koszty2.

W rachunku kosztów działań pojedyncze działania postrzegane są jako czynnik powstawania kosztów. Najważniejszymi argumentami praktyków za stosowaniem rachunku działań są3:

- poprawność kalkulacji kosztów,

- zapewnienie menedżerom informacji dla doskonalenia oraz usprawniania działań i procesów produkcyjnych, logistycznych, sprzedażowych, usługowych czy marketingowych.

Rachunek kosztów działań umożliwia skuteczne oraz efektywne zarządzanie procesami, a nie kosztami organizacji. Ujęcie procesowe powoduje, iż tworzy się dla klienta wartość poprzez rozwiązywanie jego problemów. W rachunku kosztów działań poszukuje się odpowiedzi na następujące pytania4:

- Jakim działaniom służą zasoby przedsiębiorstwa?

- Ile kosztują poszczególne działania i procesy gospodarcze?

- Dlaczego jednostka gospodarcza realizuje dane działania i procesy?

- Jaka część z danego działania dotyczy produktów, usług?

- Kto ma wykonać dane działanie?

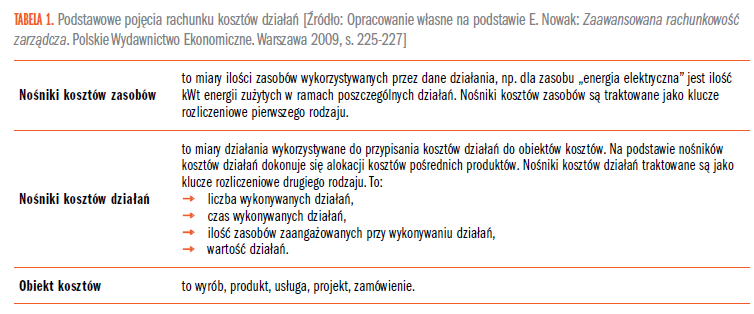

W rachunku kosztów działań występują charakterystyczne pojęcia, np. nośniki kosztów zasobów, nośniki kosztów działań, obiekty kosztów, co przedstawiono w tabeli 1.

Pozostałe 65% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.