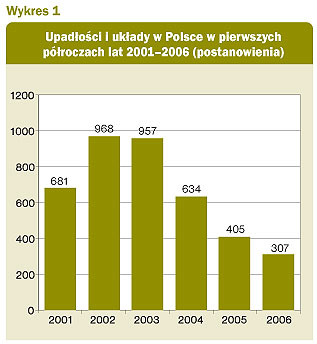

Firma Coface Poland przygotowała informację na temat przypadków niewypłacalności przedsiębiorstw w Polsce w I półroczu 2006 r. Prezentowane dane pokazują liczbę postanowień o ogłoszeniu upadłości lub otwarciu postępowania układowego.

W I półroczu 2006 r. zanotowano 307 przypadków niewypłacalności firm. Jest to o 24% mniej niż w analogicznym okresie 2005 r.

Komentarz

Według komentarza Katarzyny Kompowskiej (prezesa Coface Poland) tendencja spadkowa jest zauważalna już od trzech lat. Jednak nie należy tego tłumaczyć tylko wzrostem gospodarczym, choć ten ma decydujące znaczenie. Można się zastanawiać, dlaczego w Polsce notujemy tak mało upadłości (793 w 2005 r.) w stosunku do liczby aktywnych na rynku podmiotów gospodarczych (według danych GUS było ich na koniec 2005 r. ok. 3,3 mln).

Liczba faktycznych bankrutów jest jednak znacznie wyższa niż liczba ogłoszonych upadłości. Według danych Ministerstwa Sprawiedliwości na koniec 2005 r. zwrócono 2740 wniosków (braki formalne, umorzenia), natomiast 955 oddalono (głównie z powodu braku majątku). Szczególnie ta liczba 955 wniosków wskazuje, iż faktyczna liczba bankrutów rozmija się z ogłoszonymi upadłościami.

Można także zaryzykować tezę, iż aby w Polsce zbankrutować należy mieć jeszcze jakiś majątek, choćby na pokrycie kosztów postępowania. Od 2 marca 2006 r. wzrosła opłata za złożenie wniosku (do 1000 zł) i obserwujemy coraz mniej składanych wniosków. W przypadku gdy firma nie ma już żadnego majątku, nie ogłasza się upadłości. Stosuje się wówczas odpowiednie przepisy Kodeksu spółek handlowych oraz Kodeksu postępowania cywilnego.

Należy także zwrócić uwagę na strukturę zarejestrowanych w Polsce przedsiębiorstw według ich form prawnych. Dane dotyczą wprawdzie ogólnej liczby zarejestrowanych firm (nie tylko tych aktywnych), jednak nietrudno zauważyć, iż największy procent stanowią małe przedsiębiorstwa mające niewielki majątek. Według GUS wśród prawie 3,5 mln firm zarejestrowanych (3,3 mln aktywnych) około 3 mln to przedsiębiorcy, a tylko ok. 500 tys. to tzw. osoby prawne czyli spółki kapitałowe.

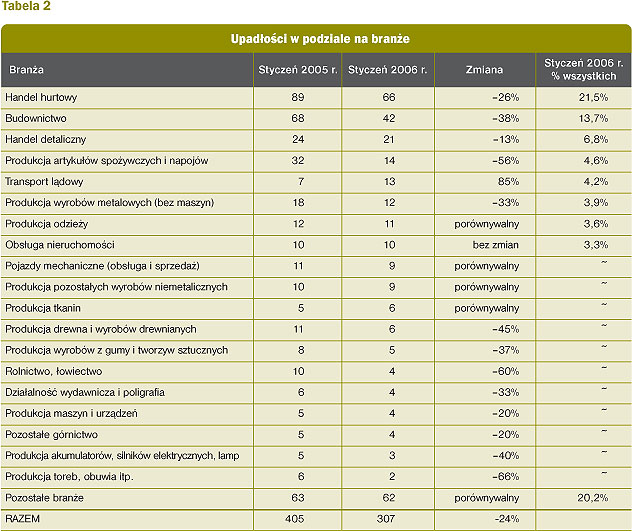

Upadłości w podziale na branże

Najwięcej upadłości w Polsce w I półroczu 2006 r. zarejestrowano w handlu hurtowym – 66. Stanowi to 21,5% wszystkich przypadków niewypłacalności. Branża ta od szeregu lat niezmiennie pozostaje najbardziej ryzykownym sektorem pod względem wypłacalności, a spadek liczby upadłości wobec ubiegłego roku jest zbliżony do średniego i wynosi 26%.

Na drugim miejscu znalazło się budownictwo, z 42 bankructwami. Firmy tej branży w dalszym ciągu notują poprawę koniunktury i możemy zaobserwować wyraźną poprawę. O ile w I półroczu 2005 r. upadło aż 68 firm, to w analogicznym okresie 2005 r. tylko 42 (a więc spadek wynosi aż 38% i jest znacznie wyższy od średniej).

Na trzeciej pozycji znalazł się handel detaliczny z 21 upadłościami (spadek o 13%).

Należy zwrócić uwagę, że tylko jedna branża zanotowała wzrost liczby upadłości – transport lądowy – o 85% wobec ubiegłego roku (przy nieznacznej jednak liczbie upadłości).

Upadłości w podziale na województwa

Zdecydowanie najwięcej upadłości w Polsce – jak co roku – miało miejsce w województwie mazowieckim (59). Niepokojącą tendencję wzrostową, odwrotną niż w poprzednich okresach, możemy zaobserwować w województwie śląskim. Liczbą postanowień zrównało się ono prawie z Mazowszem, notując aż 47% wzrost.

Wzrost nastąpił także w województwach: łódzkim, zachodniopomorskim, pomorskim i warmińsko-mazurskim. W województwach świętokrzyskim i opolskim sądy w ciągu pierwszych 6 miesięcy postanowiły o upadłościach tylko jednej firmy w każdym z regionów.