MF opublikowało dwa projekty zmian w ustawie z 11 marca 2004 r. o podatku od towarów i usług (dalej: ustawa o VAT). Jeden z nich to projekt ViDA, czyli ustawa wdrażająca przepisy unijne, które mają zmienić zasady opodatkowania VAT sprzedaży na platformach cyfrowych. Nowe regulacje będą wprowadzane w kilku etapach, zaczynając od 2027 r. Drugi projekt wprowadza zmiany od 2027 r. w opodatkowaniu eksportu i importu.

Pakiet ViDA reguluje trzy główne obszary:

- wymogi dotyczące sprawozdawczości cyfrowej dla celów VAT (DRR – Digital Reporting Requirements),

- opodatkowanie VAT niektórych rodzajów działalności prowadzonej z wykorzystaniem platform cyfrowych (DSR – Platform Economy),

- pojedynczą rejestrację VAT w obrębie Unii Europejskiej (SVR – Single VAT Registration).

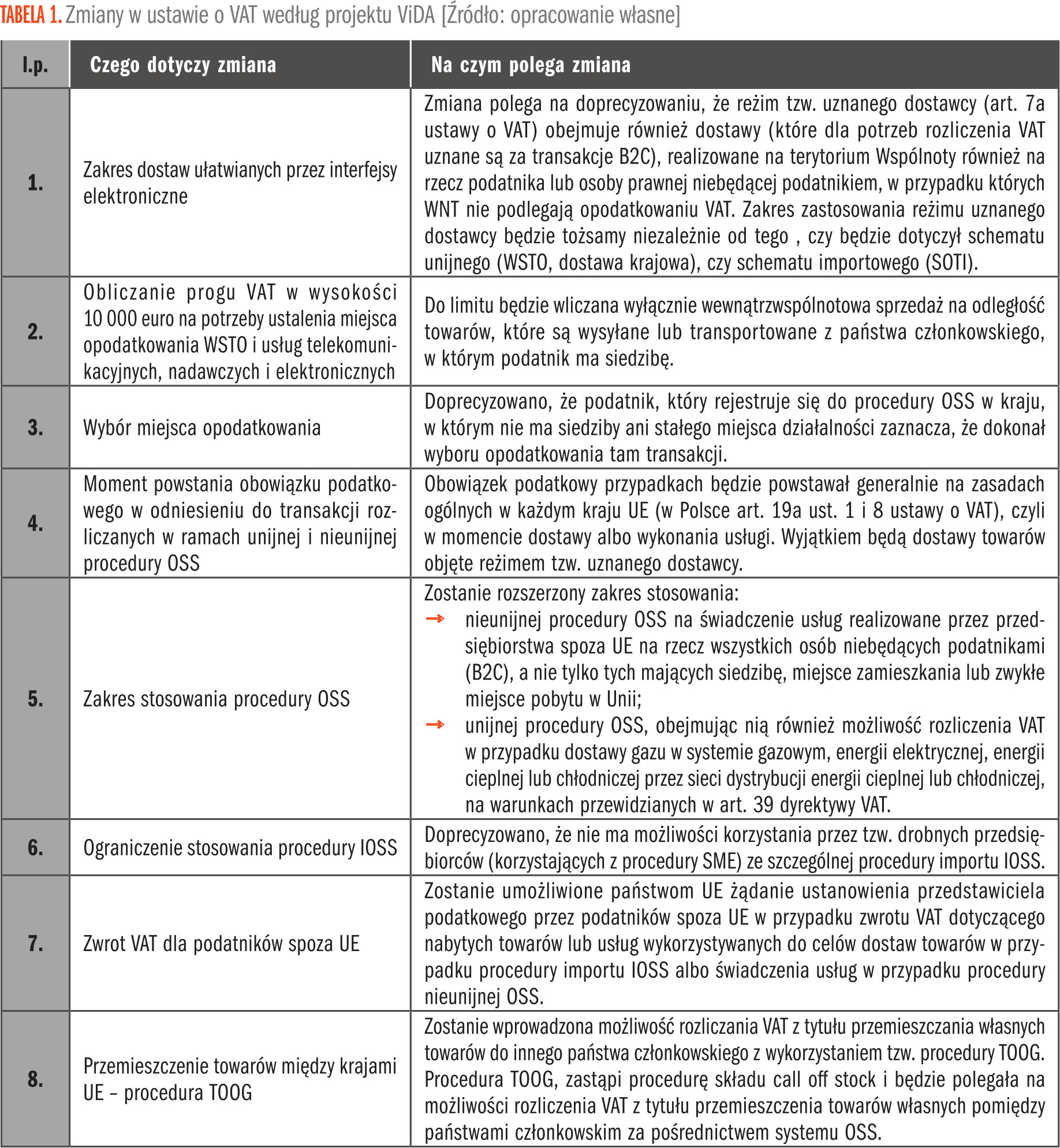

Zmiany w ustawie o VAT według projektu ViDA przedstawia Tabela 1.

Poszczególne elementy pakietu ViDA wchodzą w życie w różnych terminach. Harmonogram jego wdrożenia jest następujący:

- od 1 stycznia 2027 r. państwa członkowskie zobowiązane są wdrożyć przepisy uzupełniające rozwiązania ujęte w pakiecie VAT e-commerce (art. 2 dyrektywy 2025/516).

- od 1 lipca 2028 r. państwa członkowskie powinny wdrożyć regulacje dotyczące opodatkowania platform cyfrowych (DSR), pojedynczej rejestracji VAT (SVR), w tym nowej procedury szczególnej dotyczącej przemieszczania własnych towarów (tzw. procedura TOOG, ang. transfer of own goods), a także obowiązkowy mechanizm odwrotnego obciążenia w przypadku dostawców nieposiadających numeru identyfikacyjnego (art. 3 dyrektywy 2025/516).

- od 1 lipca 2029 r. państwa członkowskie zobowiązane są ostatecznie zakończyć stosowanie procedury magazynu typu call-off stock (art. 4 dyrektywy 2025/516).

- od 1 lipca 2030 r. państwa członkowskie zobowiązane są wdrożyć regulacje dotyczące fakturowania elektronicznego (art. 5 dyrektywy 2025/516).

Drugi projekt wprowadza natomiast zmiany w opodatkowaniu importu i eksportu towarów.

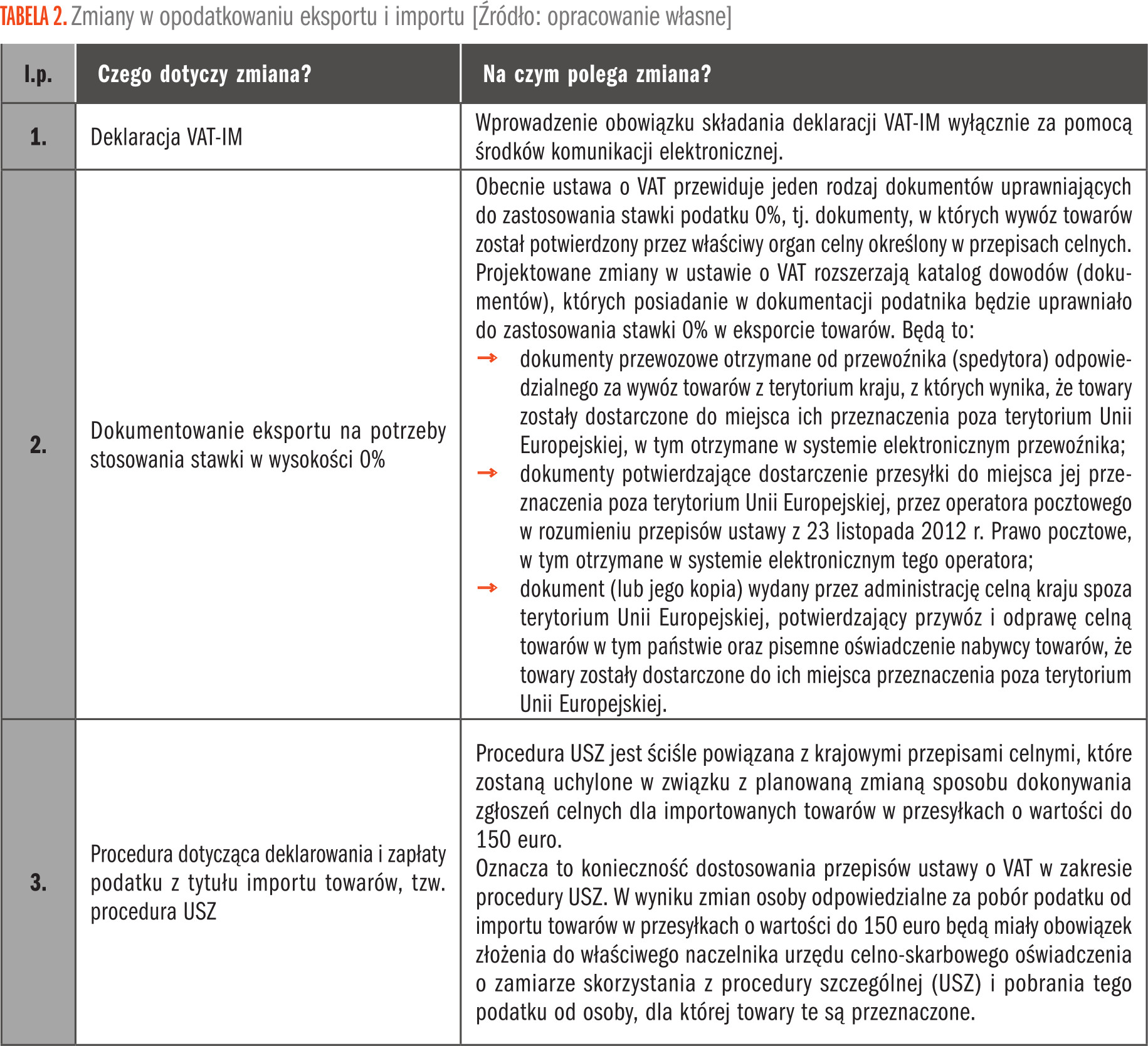

Zmiany w opodatkowaniu eksportu i importu przedstawia Tabela 2.

Zmiany wejdą w życie 1 stycznia 2027 r. z wyjątkiem przepisów dotyczących modyfikacji procedury USZ, które wejdą w życie z dniem następującym po dniu ogłoszenia.

Źródła:

- projekt ustawy z 29 kwietnia 2026 r. o zmianie ustawy o podatku od towarów i usług – opublikowany na rcl.gov.pl (nr w wykazie UDER112),

- projekt ustawy z 29 kwietnia 2026 r. o zmianie ustawy o podatku od towarów i usług – opublikowany na rcl.gov.pl (nr w wykazie UC 147).

Inforlex.pl

Pozostałe 0% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratęMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.