Tekst otwarty

nr 4/2006

Potwierdzenie tendencji wzrostowej

- Oficjalne dane GUS na temat PKB w IV kwartale 2005 r. okazały się bardzo zbliżone do szacunków sporządzonych na podstawie wstępnych danych za cały rok. Wzrost PKB ogółem wyniósł w IV kwartale 4,2%. Szacunki na podstawie wcześniejszych danych było trochę niższe, ale rozbieżność nie jest w istocie duża. Przyczyną tej rozbieżności jest przede wszystkim mniejsza niż szacowano skala ujemnego udziału eksportu netto we wzroście PKB. Wyniósł on tylko –0,7 pp wobec wcześniej szacowanego –1,1 pp. Nieco niższy niż szacowano okazał się wkład spożycia indywidualnego. Inwestycje okazały się natomiast w pełni zgodne z naszymi szacunkami. Struktura wzrostu PKB była więc zgodna z oczekiwaniami.

- Podsumowując, dane na pewno nie zmieniły wniosków co do przebiegu głównych tendencji w zakresie procesów wzrostu gospodarczego w polskiej gospodarce. Mamy do czynienia z coraz szybszym wzrostem gospodarki, za co odpowiedzialne jest ożywienie popytu krajowego. W ramach popytu krajowego wiodącą rolę w IV kwartale 2005 r. odegrały inwestycje, które zwiększyły się o 9,8% r/r. Dynamika spożycia indywidualnego była natomiast umiarkowana i sięgnęła 3,1% r/r. Taka struktura popytu krajowego, zakładając jej trwały charakter, sugeruje, że tempo domykania się luki popytowej będzie raczej dość wolne, co byłoby dobrą wiadomością z punktu widzenia perspektyw inflacji.

- Patrząc na rachunki narodowe od strony podażowej, w IV kwartale 2005 r. wyróżnił się przemysł. Wartość dodana w tym sektorze wzrosła o 7,7%. W budownictwie wzrost wartości dodanej spowolnił do 3,6%, a w usługach rynkowych wyniósł 3,4%.

Dobry klimat w przemyśle, zła pogoda w budownictwie

- W styczniu 2006 r. produkcja przemysłowa zwiększyła się o 9,5% r/r, czyli w podobnym tempie jak w grudniu 2005 r. i nieznacznie powyżej oczekiwań rynkowych na poziomie 9,3% r/r. Chociaż sezonowo dostosowany wzrost spowolnił z 13,3% r/r w grudniu do 7,4% r/r, to i tak pozostaje w solidnym trendzie wzrostowym. Za wzrostem produkcji przemysłowej ogółem stał głównie wzrost w przetwórstwie przemysłowym, który wyniósł 10% r/r i wiązał się nadal w dużym stopniu ze wzrostem w sektorach o dużym udziale eksportu.

- Negatywnym sygnałem jest fakt, że produkcja budowlana spadła o 7,8% r/r po wielu miesiącach poprawy dynamiki i wzroście o 8,2% r/r w grudniu 2005 r. Było to jednak prawdopodobnie spowodowane niekorzystnymi czynnikami atmosferycznymi w styczniu 2006 r. i wkrótce powinno nastąpić odreagowanie.

Sprzedaż detaliczna raz na wozie, raz pod wozem

- Sprzedaż detaliczna wzrosła w styczniu 2006 r. o 8,6% r/r w ujęciu nominalnym (w ujęciu miesięcznym nastąpił sezonowy spadek o 26,3%). W ujęciu realnym wzrost wyniósł 8,5%. Zarówno w przypadku dynamiki nominalnej, jak i realnej zanotowany wynik był najwyższy od czerwca minionego roku. Warto zauważyć, że wzrost mógłby być nawet większy gdyby nie kontynuacja kryzysu na rynku nowych samochodów (wzrost o zaledwie 3,4% r/r).

- Na podstawie sprzedaży detalicznej niektórzy uczestnicy rynku weryfikowali swoje oczekiwania co do decyzji RPP. Naszym zdaniem wskaźnik ten jest na tyle zmienny, że należy patrzeć raczej na trend, a nie na dane za jeden miesiąc (w grudniu sprzedaż była słabsza niż oczekiwano). Trend pozostaje korzystny, wskazując na wzrost PKB o ponad 4% w I kwartale 2006 r.

Popyt na pracę przybiera na sile

- Stopa bezrobocia rejestrowanego wzrosła w styczniu 2006 r. do 18% z 17,6% na koniec ubiegłego roku. Nie oznacza to oczywiście pogorszenia sytuacji na rynku pracy, lecz jedynie sezonowy spadek popytu na pracę. W ujęciu rocznym kontynuowany był solidny spadek bezrobocia (o 1,5 pkt proc.), co jest w decydującej mierze efektem systematycznego wzrostu zatrudnienia w polskiej gospodarce.

- Przeciętne zatrudnienie w sektorze przedsiębiorstw zwiększyło się w styczniu 2006 r. o 2,6%, co oznacza utrzymanie wysokiego tempa wzrostu obserwowanego w grudniu 2005 r. Oprócz wzrostu zatrudnienia, spadkowi bezrobocia mogą również sprzyjać inne czynniki, takie jak wzrost liczby aktywnych zawodowo. Emigracja zarobkowa również daje pozytywny efekt. Do naturalnej stopy bezrobocia wciąż jednak raczej daleko.

Umiarkowany wzrost płac

- O tym, że trwający od dłuższego czasu spadek bezrobocia i systematyczny wzrost zatrudnienia nie powodują na razie napięć na rynku pracy świadczą dane o płacach. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w styczniu 2006 r. tylko o 3,6% r/r, słabiej niż oczekiwano.

- Niemniej, biorąc pod uwagę solidny wzrost zatrudnienia, umiarkowany wzrost płac przekłada się na spory przyrost funduszu płac w sektorze przedsiębiorstw. W styczniu 2006 r. wzrósł on nominalnie o 6,3% r/r. Jeśli weźmiemy pod uwagę niską inflację, to okaże się, że realny wzrost funduszu płac wyniósł 5,5% r/r.

- Potwierdza to nasze oczekiwania na przyspieszenie wzrostu prywatnej konsumpcji w nadchodzących kwartałach, a więc wspiera oczekiwania na utrzymanie tempa wzrostu PKB powyżej poziomu 4% w każdym z kwartałów 2006 r.

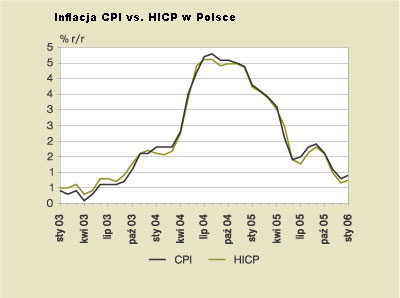

Inflacja na dnie

- Stopa inflacji w styczniu 2006 r. pozostała na poziomie 0,7% r/r zanotowanym w grudniu 2005 r., po wzroście cen o 0,2% w ciągu miesiąca. Konsensus rynkowy wskazywał na wzrost inflacji do 0,9% r/r, a więc dane umocniły przekonanie o korzystnych perspektywach inflacji pomimo coraz szybszego wzrostu PKB.

- Styczniowe dane pokazały z jednej strony, że ceny żywności były nieco wyższe niż prognozowano, rosnąc o 0,4% m/m, a z drugiej zaobserwowano znaczny spadek cen w transporcie (o 1,7% m/m), głównie w wyniku obniżenia cen paliw po spadku cen ropy naftowej oraz za sprawą silnego złotego. Po wyłączeniu tych dwóch składników (cen żywności i cen paliw) uzyskaliśmy szacunek inflacji netto w styczniu 2006 r. na poziomie 1,1% z grudnia 2005 r. Potwierdza to, że fundamentalna presja na ceny pozostaje stłumiona. Presja inflacyjna może stopniowo narastać, ale niekoniecznie znacząco, a ponadto inflacja w Polsce ciągle jest znacznie poniżej celu inflacyjnego na poziomie 2,5%, więc jej wzrost w ograniczonej skali nie byłby niczym złym.

- W związku ze zmianą wag w koszyku konsumpcyjnym, wskaźniki inflacji bazowej za styczeń poznamy dopiero razem z danymi za luty. Nastąpi wówczas również rewizja danych o CPI za styczeń. W związku ze spodziewanym uwzględnieniem mocno taniejących usług telefonii komórkowej oczekiwano, że może dojść do rewizji w dół. Tymczasem dane Eurostatu pokazały, że inflacja HICP w Polsce zwiększyła się w styczniu 2006 r. do 0,9% r/r z 0,8% w grudniu 2005 r. Biorąc pod uwagę, że rok temu dane Eurostatu były dość dobrą wskazówką co do kierunku i skali rewizji danych GUS (inflacja HICP w styczniu 2005 r. spadła do 3,7% r/r, po czym nastąpiła rewizja danych GUS do 3,8% z wcześniej podawanych 4,0%), można wnioskować, że szanse na rewizję styczniowej inflacji w dół są raczej niewielkie. Należy więc chyba wierzyć prezesowi GUS, który powiedział, że rewizja nie będzie znacząca.

Niska dynamika cen produkcji

- PPI zwiększył się w styczniu 2006 r. o 0,5% r/r, czyli dokładnie zgodnie z naszą prognozą i nieznacznie mniej niż wynosił konsensus rynkowy. Jednocześnie nastąpiła rewizja w dół danych o PPI za grudzień 2005 r. (spadek o 0,7% m/m i wzrost o 0,2% r/r).

- W ciągu miesiąca ceny produkcji wzrosły o 0,4% przy wzroście cen zaopatrywania w energię elektryczną, gaz i wodę, podczas gdy ceny w przetwórstwie przemysłowym ponownie spadły. Sugeruje to, że popyt nadal nie wywiera istotnej presji na wzrost cen i byłby on słabszy, gdyby nie niekorzystne szoki podażowe.

- W kolejnych miesiącach oczekujemy kontynuacji przyspieszenia dynamiki PPI, ale nie w takiej skali, która byłaby niebezpieczna dla perspektyw inflacji CPI. Przemawia za tym fakt, że firmy – co pokazały badania NBP – nie planują przerzucania rosnących cen surowców na nabywców dóbr i usług