Tekst otwarty

nr 5/2006

Bardzo szybki wzrost produkcji w lutym

- Lutowe dane o produkcji przemysłowej były miłą niespodzianką, pokazując wzrost o 10,1% r/r w porównaniu ze wzrostem (po rewizji) o 9,8% w styczniu 2006 r. Wzrost produkcji w sektorze przetwórczym był jeszcze większy i osiągnął poziom 11,7% r/r, podczas gdy produkcja przemysłowa wyrównana o czynniki sezonowe wzrosła o 9,8% r/r, co było najlepszym wynikiem od 20 miesięcy.

- Mniej optymistyczne były dane o produkcji budowlano-montażowej, która była o 3,5% niższa niż przed rokiem. Jednak po raz kolejny mógł być istotny wpływ warunków atmosferycznych, gdyż nastąpił spadek produkcji budowlanej związanej z pracami na zewnątrz (wznoszenie budynków i budowli, inżynieria lądowa i wodna), podczas gdy w pracach wykończeniowych nastąpił wzrost dwucyfrowy w ujęciu rocznym.

... a w marcu dalsza poprawa koniunktury

- Badanie koniunktury gospodarczej przeprowadzone przez GUS w marcu 2006 r. dało dość optymistyczne wyniki, pokazując poprawę nastrojów przedsiębiorców we wszystkich analizowanych obszarach (w przetwórstwie przemysłowym, w budownictwie oraz w handlu detalicznym).

- Firmy przetwórcze informowały o poprawie portfela zamówień, były też optymistyczne jeśli chodzi o przyszłe zamówienia i produkcję. Spodziewały się też ograniczenia skali zwolnień pracowników i nieznacznego wzrostu cen produkcji.

- W budownictwie dominowały optymistyczne oceny obecnej i przyszłej sytuacji, oczekiwania dalszego wzrostu zamówień i produkcji oraz wzrostu zatrudnienia i cen. Wskaźnik ogólnego nastroju w handlu był nadal ujemny, ale uległ wyraźnej poprawie i był lepszy niż przed rokiem.

Wzrost sprzedaży również powyżej oczekiwań

- Sprzedaż detaliczna w lutym 2006 r. wzrosła o 10,2% r/r, przewyższając oczekiwania rynkowe (ok. 9%) i potwierdzając umocnienie popytu konsumpcyjnego. Co ciekawe, realny wzrost sprzedaży detalicznej był równie wysoki jak nominalny (10,1% r/r), pokazując, że ceny w handlu stoją w zasadzie w miejscu. Solidny wzrost został zanotowany w większości działów, w tym w sprzedaży pojazdów mechanicznych (11,9%), kosmetyków i farmaceutyków (9,6%) oraz artykułów RTV i AGD (9,5%), czyli w przypadku dóbr innych niż artykuły pierwszej potrzeby.

- Najwyraźniej gospodarstwa domowe zaczęły korzystać z poprawy sytuacji finansowej, która nastąpiła w efekcie ożywienia na rynku pracy. W marcu 2006 r. dane o sprzedaży będą chwilowo słabsze, jednak będzie to efekt jednorazowy związany z późniejszymi niż w ubiegłym roku świętami wielkanocnymi.

Wysokie zyski przedsiębiorstw w 2005 r.

- Dane GUS o wynikach finansowych przedsiębiorstw w 2005 r. pokazały, że były one nieco gorsze od wypracowanych w 2004 r. Należy jednak wziąć pod uwagę, że dane z 2004 r. były wyjątkowo dobre, między innymi na skutek polepszenia sytuacji ekonomicznej po wejściu Polski do Unii Europejskiej oraz w wyniku znacznie słabszego złotego, co poprawiało opłacalność eksportu.

- Wynik finansowy brutto w 2005 r. wyniósł 65 mld zł, a wynik finansowy netto 51,4 mld zł, podczas gdy w poprzednim roku odpowiednie wielkości wyniosły 75,4 mld zł i 60,7 mld zł. Wyniki te były o wiele lepsze niż we wszystkich poprzednich latach od początku transformacji polskiej gospodarki. Dobrze wróży to perspektywom wzrostu gospodarczego w tym roku, szczególnie jeśli chodzi o popyt inwestycyjny.

Kontynuacja poprawy na rynku pracy

- Miesięczne dane z rynku pracy okazały się znacznie lepsze od oczekiwanych. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w lutym 2006 r. o 4,8% r/r, po wzroście o 3,6% w styczniu, podczas gdy zatrudnienie zwiększyło się o 2,5% r/r, nieznacznie wolniej wobec 2,6% miesiąc wcześniej. Fundusz płac w sektorze firm wzrósł o 7,3% r/r, co było trzecim najlepszym wynikiem w ostatnich pięciu latach (zaraz po wynikach z października i listopada 2005 r.). Realny wzrost płac i funduszu płac jest niemal równie imponujący za sprawą niskiej inflacji.

- Kolejna pozytywna niespodzianka z rynku pracy sugeruje, że ożywienie obserwowane ostatnio w tym obszarze jest czymś więcej niż tylko krótkotrwałym zjawiskiem. Podobny obraz wyłania się z danych Badań Aktywności Ekonomicznej Ludności (BAEL).

- Stopa bezrobocia według BAEL spadła do 16,7% w IV kwartale 2005 r. z 17,4% kwartał wcześniej, osiągając najniższy poziom od końca 2000 r. Liczba bezrobotnych obniżyła się poniżej 3 mln po raz pierwszy od 5 lat.

- Wyniki badania potwierdziły też trwałość wzrostowej tendencji zatrudnienia, ponieważ w IV kwartale 2005 r. liczba osób pracujących wzrosła o 2,4% r/r. Wskaźnik zatrudnienia (stosunek liczby zatrudnionych do liczby ludności w wieku produkcyjnym) ustabilizował się na poziomie ok. 46%, o 0,8 pkt proc. wyżej niż w IV kwartale 2004 r. i najwyżej od 2001 r. Dane potwierdzają oczekiwania na umocnienie wzrostu konsumpcji, tym bardziej że od marca 2006 r. pomoże w tym również wyższy fundusz rent i emerytur dzięki waloryzacji tych świadczeń.

- Biorąc pod uwagę, że sytuacja na rynku pracy jest jednym z najbardziej uważnie śledzonych czynników przez bank centralny, kontynuacja poprawy w tym zakresie może powstrzymywać Radę Polityki Pieniężnej od dalszych obniżek stóp procentowych.

Stopa inflacji blisko dna

- Stopa inflacji wyniosła w lutym 2006 r. 0,7% r/r i 0% m/m. Brak zmian cen w ujęciu miesięcznym był nieco poniżej naszej prognozy, która zakładała wzrost o 0,1%. Co ciekawe, sytuacja taka miała miejsce pomimo wyższego od oczekiwań wzrostu cen żywności (o 0,6%). Z drugiej strony, w lutym nastąpił spadek cen paliw o 1% i spadek cen odzieży i obuwia o 2,4%, a pozostałe kategorie koszyka inflacyjnego nie wskazały na tendencję do wzrostu cen. Dane inflacyjne potwierdziły nasz pogląd (podzielany przez większość uczestników rynku), że inflacja pozostanie niska w najbliższych miesiącach – poniżej 1% do października–listopada i ok. 1,5% w grudniu.

- Inflacja marcowa, przy stabilizacji cen paliw, będzie zależała od kształtowania się cen żywności. Według Ministerstwa Finansów inflacja CPI może spaść w marcu 2006 r. do 0,4–0,5% r/r za sprawą obniżających się cen żywności, podczas gdy my prognozujemy delikatny wzrost cen żywności i spadek CPI do 0,6% r/r.

- Z punktu widzenia polityki pieniężnej ważniejsza jest oczywiście inflacja w latach 2007–2008 niż w 2006 r. A wygląda na to, że w tym okresie inflacja powinna rosnąć, za czym przemawiają między innymi przyspieszenie popytu wewnętrznego i ożywienie na rynku pracy.

- Zgodnie z wcześniejszymi sugestiami ze strony urzędu statystycznego zmiana systemu wag w koszyku konsumpcyjnym okazała się nie mieć znaczącego wpływu na szacunki inflacji w styczniu – rewizja do 0,6% r/r z 0,7%.

- Warto zwrócić uwagę, że w koszyku wzrósł o 0,6 pkt proc. udział łączności (prawdopodobnie w związku z uwzględnieniem usług telefonii komórkowej), nieco wyższy był udział żywności (o 0,3 pkt proc.), a spadł udział wydatków na użytkowanie mieszkania i nośniki energii (o 0,6 pkt proc.).

Inflacja bazowa pozostaje bardzo niska

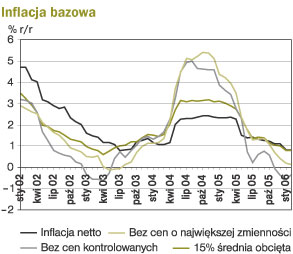

- Dane o inflacji bazowej, które wskazują presję inflacyjną po wyeliminowaniu wpływu czynników o charakterze przypadkowym i egzogenicznym, ponownie pokazała, że presja na ceny jest prawie niewidoczna i w najbliższym czasie inflacja pozostanie niska. Ekspansja gospodarki jak dotychczas nie zaczęła wywierać presji na wzrost cen.

- Cztery z pięciu miar inflacji bazowej zanotowały w lutym spadek w porównaniu z grudniowym poziomem. Zgodnie z naszą prognozą, inflacja netto wyniosła w styczniu i lutym 2006 r. 0,8% r/r, spadając z 1,1% r/r w grudniu i osiągając najniższy poziom od sierpnia 2003 r. Druga z najuważniej obserwowanych miar inflacji bazowej, 15% średnia obcięta, również wyniosła w styczniu i lutym 2006 r. 0,8% r/r (1,0% w grudniu).

...podobnie jak ceny producenta

- Co prawda nastąpił wzrost inflacji producenta (PPI) z 0,3% w styczniu 2006 r. do 0,7% w lutym, jednak było to wyłącznie wynikiem niskiej bazy statystycznej roku ubiegłego, gdyż w ujęciu miesięcznym ceny spadły o 0,1%.

- Spadek o 0,2% m/m nastąpił w sektorze przetwórczym, co wynikało po części z obniżenia cen produktów rafinacji ropy naftowej, jednak ceny w pozostałych branżach przetwórstwa przemysłowego również się obniżyły, co wskazuje obecnie na brak istotnego ryzyka dla wzrostu inflacji.

- Oczekujemy, że w najbliższych miesiącach wskaźnik inflacji PPI pozostanie na bardzo niskim poziomie (być może nawet poniżej zera w kwietniu), po czym, podobnie jak inflacja CPI, pod koniec roku nastąpi wzrost do ok. 1,5%. Wydaje się, że taki rozwój sytuacji jest scenariuszem bazowym dla Rady.