Zaprezentowany w tym opracowaniu ranking pokazuje giełdowe przedsiębiorstwa w kategorii budowy wartości dla akcjonariuszy. Podejście bazuje na danych fundamentalnych i jest oparte na metodzie oceny poprzez ekonomiczną wartość dodaną (Economic Value Added, EVA).

Ranking spółek giełdowych 2011

EVA umożliwia odmienne spojrzenie na zyski lub straty generowane przez spółki. Uwzględnienie kosztu kapitału własnego (pomijanego przy liczeniu zysku księgowego w sprawozdaniach finansowych) pozwala na weryfikację, czy spółka w danym okresie generuje zyski przewyższające koszt zaangażowanego kapitału. Wyliczona EVA udziela odpowiedzi na pytanie: jak spółka zarządza powierzonym kapitałem?

Zaleta wskaźnika EVA wynika z uwzględnienia w obliczeniach zarówno kosztu kapitału obcego, jak i kosztu kapitału własnego. Dodatnia EVA oznacza zysk ekonomiczny przedsiębiorstwa i budowę wartości. Wartość zerowa pokazuje, że przedsiębiorstwo pokrywa koszt zaangażowanego kapitału. Ujemna wartość oznacza ekonomiczną stratę i destrukcję wartości. Ranking EVA pokazuje różnicę w efektywności wykorzystania całkowitego kapitału zainwestowanego w spółkę i zarządzania nim.

Przyjęty w tym opracowaniu model kalkulacji bazuje na klasycznej metodzie opracowanej przez Stern Stewart & Co. Ze względu na ograniczoną dostępność danych finansowych badanych spółek wyliczenia nie uwzględniają dodatkowych korekt, których łącznie Stern Stewart opracował 164 (w praktyce dla konkretnych firm stosuje się kilka podstawowych korekt).

Ranking obejmuje spółki notowane na Giełdzie Papierów Wartościowych w Warszawie. Nie uwzględnia zaś spółek z sektora finansowego (banki, ubezpieczenia, inne). Ranking obejmuje spółki z sektorów: budownictwo, przemysł chemiczny, deweloperzy, przemysł drzewny, przemysł elektromaszynowy, energetyka, przemysł farmaceutyczny, handel detaliczny, handel hurtowy, hotele i restauracje, informatyka, rynek kapitałowy, przemysł lekki, przemysł materiałów budowlanych, media, przemysł metalowy, przemysł motoryzacyjny, przemysł paliwowy, przemysł spożywczy, surowce, telekomunikacja, przemysł tworzyw sztucznych, usługi inne.

Niniejszy raport przedstawia ekonomiczną wartość dodaną za lata 2011 i 2010. W celu uszeregowania spółek w rankingu badający posługiwali się względną miarą utworzoną przez odniesienie EVA do wielkości całkowitego zainwestowanego kapitału (EVA/IC). W wyniku tej operacji otrzymuje się swego rodzaju ekonomiczną stopę zwrotu (EVA/IC), która pokazuje, jak efektywnie spółka wykorzystywała w danym okresie cały swój kapitał.

EVA 2011

EVA wskazuje na wzrost fundamentalnej wartości spółek na rynku kapitałowym w 2011 r.

- W 2011 r. 39% analizowanych spółek wykazywało dodatnią EVA, a więc kreowało wartość. Oznacza to poprawę w stosunku do 2010 r., w którym 31% spółek wykazywało pozytywną EVA. Sumaryczna wartość EVA w 2011 r. wyniosła 1,7 mld PLN, w 2010 r. wartość ta była niższa i wynosiła –0,4 mld PLN. Wzrost wartości EVA może wskazywać na poprawiającą się sytuację na rynku kapitałowym, tym bardziej że sumarycznie rynek kreuje wartość. Odmienny sygnał daje wartość rynkowa (kapitalizacja) spółek notowanych na GPW. Z punktu widzenia kapitalizacji rynkowej wartość analizowanych podmiotów zmniejszyła się z około 431 mld PLN w 2010 r. do 376 mld PLN w 2011 r.

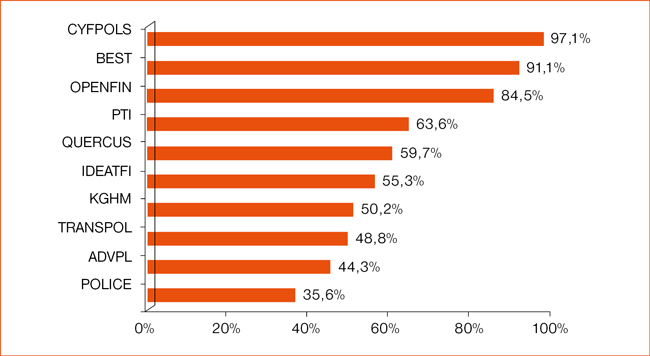

Cyfrowy Polsat spółką najlepiej wykorzystującą swój kapitał w 2011 r.

- Liderem w zestawieniu w 2011 r. została spółka Cyfrowy Polsat – wiodąca grupa medialna w Polsce. Trzy spółki utrzymały się w pierwszej dziesiątce w porównaniu z rokiem poprzednim. Oprócz Cyfrowego Polsatu są to Querqus i Grupa ADV. W pierwszej dziesiątce dominują spółki związane z sektorami usługowymi oraz z sektorem media. 37% spółek poprawiło swoją pozycję w rankingu.

- Cyfrowy Polsat awansował o dwie pozycje w porównaniu z rokiem poprzednim. Na wzrost kreowanej wartości dodanej wpływ miała przede wszystkim zakończona 20 kwietnia 2011 r. transakcja nabycia Telewizji Polsat, która generuje 99% przychodów całej grupy z tytułu reklamy i sponsoringu.

- Spektakularny awans w rankingu zanotowała druga w zestawieniu spółka BEST (awans o 247 pozycji), zajmująca się zarządzaniem i monitoringiem wierzytelności funduszy inwestycyjnych. Jest to efekt poszerzenia działalności w zakresie sekurytyzacji wierzytelności – zarządzanie i obsługa wierzytelności funduszy sekurytyzacyjnych, jak również inwestowanie w fundusze sekurytyzacyjne, odnotowujące wzrost wartości.

- Nie gorszy awans zanotowała dziesiąta w zestawieniu spółka Police (awans o 148 pozycji), jedna z największych firm chemicznych w Polsce. Jest to konsekwencją wzrostu obrotów we wszystkich segmentach działalności spółki.

- Najmniejszą efektywnością pod względem EVA charakteryzowały się spółki Drewex (wyroby wyposażenia dzieci i niemowląt) i Bytom (produkcja odzieży). Spółka Drewex znajduje się w upadłości likwidacyjnej i trzeci rok z rzędu odnotowuje pogłębiającą się stratę z działalności operacyjnej. Główna przyczyna tkwi w problemach finansowych, które powodowały ograniczenia w realizacji zamówień od kontrahentów.

- Spółka Bytom również już trzeci rok z rzędu odnotowuje stratę z działalności operacyjnej. Przy czym w 2011 r. strata ta była mniejsza niż w latach poprzednich, co jest pozytywnym efektem działań restrukturyzacyjnych podejmowanych w grupie.

Wykres 1. Spółki najlepiej gospodarujące powierzonym kapitałem

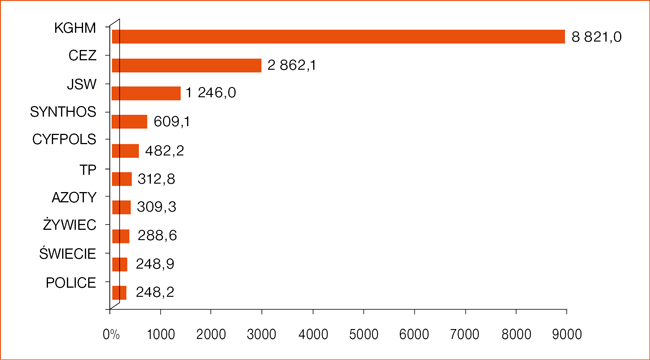

Wykres 2. Spółki o największej wartości EVA [w mln PLN]

KGHM spółką generującą największą EVA

- W pierwszej dziesiątce dominują spółki przemysłu ciężkiego. Pod względem wartości EVA niekwestionowanym liderem w 2011 r. jest KGHM Polska Miedź. Wartość wygenerowanej EVA przez KGHM stanowi prawie 50% łącznej wartości EVA wszystkich spółek w zestawieniu, które kreowały wartość (łącznie z CEZ i Jastrzębską Spółką Węglową wartość ta wynosi prawie 70%). Głównym czynnikiem, który wpłynął na wartość EVA (ponad trzykrotnie większa niż w 2010 r.) dla KGHM, był znaczny wzrost wyniku operacyjnego (wzrost o 139% w stosunku do 2010 r.), na co złożyły się następujące elementy:

a) wzrost sprzedaży miedzi, metali szlachetnych oraz produktów ubocznych działalności hutniczej, głównie na rynkach zagranicznych,

b) wysoka uśredniona cena miedzi i rekordowe ceny srebra w 2011 r.,

c) sprzedaż aktywów telekomunikacyjnych (Polkomtel SA oraz Dialog SA),

d) dodatni wynik na transakcjach zabezpieczających.

W przeciwieństwie do wartości dodanej spółka KGHM zanotowała spadek wartości rynkowej o 36%, z 34,6 mld PLN w 2010 r. do 22,1 mld PLN rok później. Związane jest to z dużą korelacją ceny akcji z ceną rynkową miedzi, a ta była znacznie niższa pod koniec 2011 r. niż na jego początku.

- Drugą spółką w tym zestawieniu jest ubiegłoroczny zwycięzca pod względem wielkości EVA – CEZ. W porównaniu z 2010 r. wartość dodana spadła o 30%, na co złożyły się niższy wynik z działalności operacyjnej i wzrost zaangażowania kapitałów obcych.

- Największym niszczycielem wartości w zestawieniu okazała się spółka Central European Distribution Corporation. Jest notowana zarówno na GPW, jak i na Nasdaq. Zajmuje się dystrybucją alkoholi i produkcją wódek. W 2011 r. spółka zanotowała stratę operacyjną w wysokości prawie 1 mld USD. Głównie jest to efekt niższych od zakładanych wyników sprzedażowych w Polsce, na Ukrainie i w Rosji.

Przemysł surowcowy najatrakcyjniejszym sektorem pod względem wielkości EVA

- Największym kreatorem wartości w 2011 r. jest sektor surowcowy, energetyczny i chemiczny (łącznie ekonomiczna wartość dodana przekroczyła 12,5 mld PLN). Handel hurtowy, przemysł paliwowy i deweloperzy generowali ujemne wartości EVA (łączna strata ekonomiczna przekroczyła 11 mld PLN).

- Największe zmiany bezwzględne in plus w stosunku do 2010 r. zanotowały sektory: przemysł surowcowy (dzięki wartości dodanej wypracowanej przez KGHM i Jastrzębską Spółkę Węglową), telekomunikacja (dzięki wartości wypracowanej przez Telekomunikację Polską) – łącznie wzrost o przeszło 9,1 mld PLN. Największe zmiany bezwzględne in minus w stosunku do 2010 r. zanotowały spółki z sektorów: handel hurtowy (głównie z tytułu destrukcji wartości przez Central European Distribution Corporation), energetyka (głównie przez zmniejszenie wypracowanej ekonomicznej wartości dodanej przez CEZ), przemysł paliwowy (wszystkie spółki w zestawieniu poniosły stratę ekonomiczną) i deweloperzy (ogólna tendencja do psucia wartości w danym sektorze) – łącznie spadek o przeszło 9,5 mld PLN.

Tabela 1. Ranking EVA według sektorów

| Lp. | Sektor | EVA 2011 [tys. PLN] | EVA 2010 [tys. PLN] |

| 1 | przemysł surowcowy | 10 168 540,9 | 3 037 054,1 |

| 2 | energetyka | 1 325 935,1 | 4 047 258,1 |

| 3 | przemysł chemiczny | 1 125 255,8 | 394 403,9 |

| 4 | media | 597 877,1 | 149 560,3 |

| 5 | telekomunikacja | 323 930,1 | –1 680 909,3 |

| 6 | przemysł spożywczy | 252 492,7 | 249 808,1 |

| 7 | przemysł drzewny i papierniczy | 215 539,5 | 94 560,5 |

| 8 | przemysł metalowy | 137 079,7 | –154 841,9 |

| 9 | przemysł tworzyw sztucznych | 27 575,8 | –32 554,8 |

| 10 | przemysł motoryzacyjny | 22 234,9 | –70 639,6 |

| 11 | finanse – inne | 18 419,6 | 44 106,9 |

| 12 | handel detaliczny | 12 509,4 | 44 905,4 |

| 13 | przemysł – inne | 1 348,4 | 10 821,6 |

| 14 | przemysł lekki | –77 807,6 | –108 453,7 |

| 15 | przemysł elektromaszynowy | –80 205,1 | –407 436,4 |

| 16 | hotele i restauracje | –123 479,7 | –880 322,0 |

| 17 | informatyka | –126 591,4 | –215 204,2 |

| 18 | usługi – inne | –129 125,6 | –78 327,5 |

| 19 | przemysł materiałów budowlanych | –193 291,7 | –235 071,6 |

| 20 | przemysł farmaceutyczny | –213 952,2 | –57 546,1 |

| 21 | rynek kapitałowy i inwestycje | –213 969,8 | –49 086,9 |

| 22 | budownictwo | –270 571,7 | –287 669,5 |

| 23 | deweloperzy | –2 988 485,6 | –1 521 890,8 |

| 24 | przemysł paliwowy | –3 788 319,9 | –1 343 000,6 |

| 25 | handel hurtowy | –4 334 280,4 | –1 395 189,9 |

Ranking – zestawienie tabelaryczne

Opisany w tym opracowaniu pełny ranking EVA spółek notowanych na GPW oraz ranking według sektorów (w formie tabelarycznej) można pobrać ze strony internetowej http://vba.pl/ranking-eva. Raport ten został wykonany przez firmę Value Based Advisors Sp. z o.o. Natomiast dane do raportu zostały dostarczone przez firmę Notoria.