Na kształtowanie struktury (źródeł) finansowania firmy wpływ ma wiele czynników o charakterze mikroekonomicznym, wśród których wymienić można: jakość sterowania firmą, wskaźniki finansowe podmiotu, zarządzanie wypłatą dywidend, ryzyko działalności, etapy cyklu życia firmy, rynkową cenę akcji, majątek w dyspozycji przedsiębiorstwa oraz jego wielkość.

Jakość sterowania firmą

Jakość sterowania firmą determinuje rodzaj wykorzystywanego przez jej kierownictwo kapitału, niezbędnego do finansowania podejmowanych przedsięwzięć inwestycyjnych. Od tego, w jaki sposób zarządzany będzie podmiot zależeć bowiem będzie jego ocena przez inwestorów. Uwzględnienia wymaga, że wraz ze wzrostem generowanych zysków z inwestycji, kierownictwo jednostki, posiadające kontrolny pakiet akcji będzie bardziej skłonne do podejmowania wyższego ryzyka, w drodze zaciągania dodatkowego zadłużenia (licząc na swój udział w zyskach). Z kolei kierownictwo nieposiadające kontrolnego pakietu akcji zarządzanej przez siebie jednostki będzie – zgodnie z zasadą ostrożności – unikać zbytniego ryzyka, utrzymując poziom kapitału obcego na poziomie niższym niż optymalny, z perspektywy właścicieli (akcjonariuszy).

Wskaźniki finansowe podmiotu

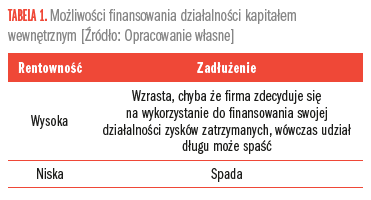

Do wskaźników finansowych branych pod uwagę przy określaniu źródeł kapitałowego wsparcia firmy zaliczyć można płynność finansową oraz rentowność. Płynność finansowa uwarunkowana jest płynnością aktywów firmy, determinującą poziom jej potencjału zadłużeniowego. Utrata płynności finansowej rodzi niebezpieczeństwo bankructwa jednostki, będącego konsekwencją m.in. redukcji dostępu do kredytów bankowych udzielanych przez banki oraz kredytów kupieckich oferowanych przez dostawców. Firmy mające w swojej strukturze wyższy poziom płynnych aktywów mogą ich użyć do finansowania inwestycji (w takiej sytuacji, obserwujemy negatywną korelację między płynnością finansową a kapitałem obcym). Podmioty o wyższej płynności finansowej mogą również – zależnie od realizowanej polityki finansowej – pozwolić sobie na utrzymywanie wyższego poziomu długu, wskutek terminowego wywiązywania się z bieżących zobowiązań (wówczas płynność finansowa wpływa pozytywnie na mechanizm dźwigni finansowej). Wysoka rentowność jednostki, odzwierciedlająca jej dobrą sytuację ekonomiczną, ułatwia wzrost zadłużenia. Może stanowić również pretekst do ograniczania udziału kapitału obcego, dzięki możliwości finansowania działalności tańszym kapitałem wewnętrznym (tabela 1).

Pozostałe 67% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.