Projekt, czy też podejście projektowe to hasła odmieniane przez wszystkie przypadki – zwłaszcza w sytuacjach kryzysowych. Podejście projektowe jest obecnie popularne i często stosowane. Warto jednak pamiętać, że projekt jako przedsięwzięcie biznesowe wymaga analizy ex ante oraz ex post. W tym celu warto stosować metody oceny projektów gospodarczych.

Projekt to przedsięwzięcie biznesowe, które ma określony cel, czas realizacji i budżet. Musi też wygenerować wartość dodaną. Zazwyczaj ma też charakter niepowtarzalny, co odróżnia projekt od procesu. Podejście projektowe to obecnie bardzo popularna metoda zarządzania przedsięwzięciami, czy nawet organizacjami. Istnieje wiele metodyk opisujących narzędzia i sposoby zarządzania samym projektem, jednak należy pamiętać, że poza faktem zarządzania, czy też sterowania projektem i jego etapami, należy go również ocenić – zarówno ex ante, jak też ex post. Służą do tego celu metody oceny projektów gospodarczych (MOPG), czyli grupa narzędzi, która pozwala na zbadanie zasadności każdego etapu projektu.

Metody oceny projektów gospodarczych dzielą się na dwie główne grupy, tj. metody statyczne i dynamiczne lub inaczej metody niedyskontowe i dyskontowe. W podziale tym w głównej mierze chodzi o fakt uwzględniania lub nieuwzględniania szczególnej stopy procentowej, jaką jest stopa dyskontowa, w obliczeniach związanych z procedurą oceny projektu.

Metody statyczne

Statyczne metody oceny projektów gospodarczych to grupa metod, która bada tzw. nominalne strumienie korzyści ekonomicznych generowanych przez potencjalny projekt. Oznacza to, że wykorzystując metody statyczne (niedyskontowe) w pierwszej kolejności badane będą strumienie korzyści i kosztów ekonomicznych generowanych przez system rachunkowości – ale bez ich przekształceń. Zatem punktem wyjścia przy stosowaniu tych metod w ocenie ex ante projektu wykorzystywane będą sprawozdania finansowe pro forma w wersji analitycznej. Dane niezbędne do przeprowadzenia badania i oceny danego projektu będą miały charakter średnioroczny, więc też nie wymagają ich standaryzacji czy rekalkulacji. To niewątpliwie duży atut stosowania tej grupy metod. Najczęściej do statycznych metod oceny projektów gospodarczych zalicza się:

- okres zwrotu nakładów,

- stopy zwrotu (prostą, przeciętną, księgową).

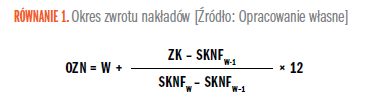

W przypadku okresu zwrotu nakładów projekt oceniany jest z punktu widzenia czasu, który jest niezbędny do tego, aby korzyści generowane przez projekt po ich zsumowaniu były większe niż koszty – oczywiście parametrem wiodącym jest tu czas, w którym ta relacja nastąpi. Aby zatem skutecznie stosować tę metodę należy w pierwszej kolejności określić tzw. maksymalny dopuszczalny okres zwrotu nakładów. Jest to parametr definiowany przez sponsora projektu, a narzędzia pozwalające na kalkulację okresu zwrotu nakładów pokazują, czy dany projekt spełnia założenia sponsora. Okres zwrotu nakładów można zapisać przy pomocy równania 1.

gdzie:

OZN – okres zwrotu nakładów,

W – okres, po którym memoriałowo skumulowana nadwyżka finansowa jest większa od zainwestowanego kapitału,

ZK – zainwestowany kapitał,

SKNFW-1 – skumulowana nadwyżka finansowa dla roku poprzedzającego W,

SKNFW – skumulowana nadwyżka finansowa dla roku, dla którego następuje W.

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.