Zobowiązania to obowiązek realizacji świadczeń o określonej wartości, wynikający z wcześniejszych zdarzeń, który doprowadzi do wykorzystania obecnych lub przyszłych zasobów jednostki. W zależności od okoliczności zobowiązanie należy zakwalifikować jako aktywa lub pasywa. Świadomość dotycząca istniejących obowiązków pozwala na odpowiednie zarządzanie środkami finansowymi i planowanie ich terminowego wydatkowania. Warto jednak pamiętać, że zgodnie z przepisami prawa cywilnego – co powinno znaleźć odzwierciedlenie w rachunkowości – zobowiązania nie muszą być potwierdzone fakturami. Mogą również wynikać z zawartej umowy, w tym także ustnej.

Ustawa o rachunkowości zawiera jedynie ogólne zapisy dotyczące ujmowania i wyceny rozrachunków, natomiast jednostki mogą opierać się na stanowisku Komitetu Standardów Rachunkowości, które pomaga w prawidłowej identyfikacji, wycenie oraz prezentacji rozrachunków z kontrahentami. Stanowisko to określa również zasady inwentaryzacji „rozrachunków handlowych” w jednostkach sporządzających sprawozdania finansowe zgodnie z załącznikiem nr 1, 4 lub 5 ustawy.

Ewidencja zobowiązań w księgach rachunkowych

W myśl art. 28 ust. 11 pkt 2 ustawy o rachunkowości zobowiązania ujmuje się w księgach rachunkowych w wartości nominalnej na dzień ich powstania. Oznacza to, że nie podlegają one dyskontowaniu, nawet jeśli termin płatności jest odległy. Najczęściej podstawą do ich ujęcia jest faktura lub rachunek. Jeśli jednostka posiada fakturę, zobowiązanie zostaje wpisane do ksiąg w kwocie, jaka na niej widnieje. Jeżeli kontrahent zrealizował świadczenie na rzecz jednostki, ale nie dostarczył faktury, konieczne jest oszacowanie wartości takiego zobowiązania. Aby zapewnić pełną informację o stanie rozrachunków, jednostka powinna ująć tę kwotę jako rozliczenie międzyokresowe zgodnie z art. 39 ust. 2 pkt 1 ustawy o rachunkowości, w myśl którego to przepisu jednostki dokonują biernych rozliczeń międzyokresowych kosztów w wysokości prawdopodobnych zobowiązań przypadających na bieżący okres sprawozdawczy, wynikających w szczególności:

- ze świadczeń wykonanych na rzecz jednostki przez kontrahentów jednostki, a kwotę zobowiązania można oszacować w sposób wiarygodny;

- z obowiązku wykonania, związanych z bieżącą działalnością, przyszłych świadczeń na rzecz pracowników, w tym świadczeń emerytalnych, a także przyszłych świadczeń wobec nieznanych osób, których kwotę można oszacować w sposób wiarygodny, mimo że data powstania zobowiązania nie jest jeszcze znana, w tym z tytułu napraw gwarancyjnych i rękojmi za sprzedane produkty długotrwałego użytku.

W bilansie będzie to wykazane jako „Zobowiązanie z tytułu dostaw i usług”. Warto podkreślić, że „niefakturowana dostawa” nie odnosi się wyłącznie do dostawy towarów czy materiałów. Często obejmuje również usługi wykonane przez kontrahenta i odebrane przez jednostkę, która do dnia bilansowego nie otrzymała faktury. Ustalenie wartości takiego rozliczenia międzyokresowego zazwyczaj nie stanowi problemu, ponieważ jednostka dysponuje danymi wynikającymi z umów, zamówień, potwierdzeń odbioru i innych dokumentów.

Przykład 1.

Spółka XYZ sp. z o.o. w styczniu dokonała zakupu usługi marketingowej. Zgodnie z zapisami umowy wartość usługi określono na 50 000 zł. Usługa została wykonana przez dostawcę, natomiast nie wystawił on faktury do końca stycznia. W tej sytuacji spółka XYZ musi ustalić wartość zobowiązania na koniec miesiąca na podstawie umowy. Zobowiązanie to ujmowane jest w księgach jako rozliczenie międzyokresowe kosztów bierne:

Strona Wn konta 409 „Usługi marketingowe” – 50 000 zł,

Strona Ma konta 640 „Rozliczenie międzyokresowe bierne” – 50 000 zł.

Wycena zobowiązań

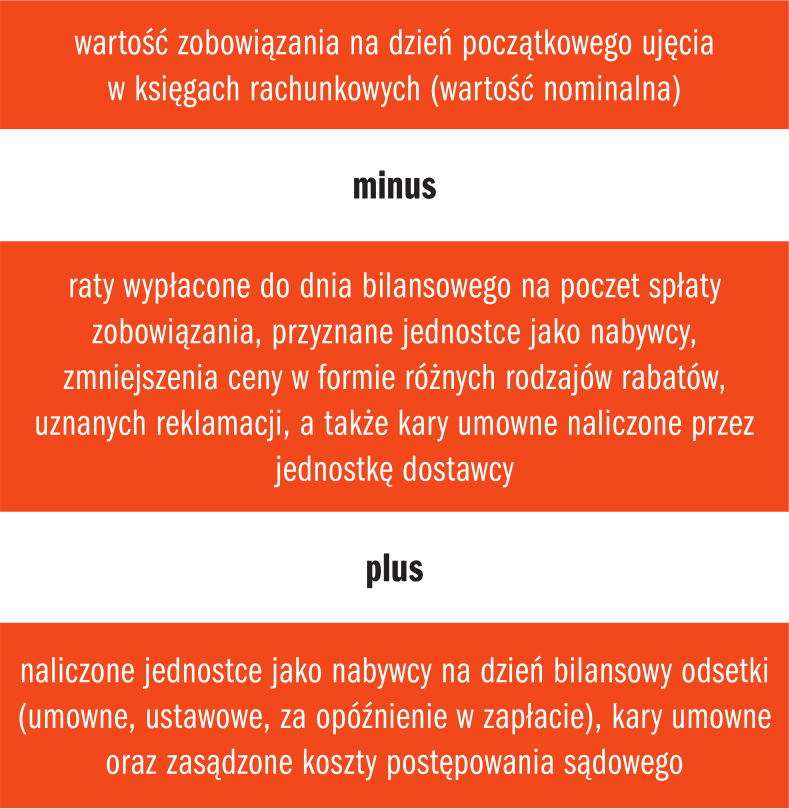

W myśl art. 28 ust. 1 pkt 8 ustawy o rachunkowości zobowiązania z tytułu dostaw i usług na dzień bilansowy wycenia się w wysokości wymagającej zapłaty. Oznacza to, że wycena zobowiązań powinna obejmować również ewentualne odsetki z tytułu opóźnienia w płatności, jeżeli jednostka jako nabywca została obciążona tymi odsetkami przez wierzyciela (na podstawie art. 481 § 1 Kodeksu cywilnego) lub naliczyła je sama na podstawie umowy oraz zasady memoriału, niezależnie od tego, czy zapłata miała miejsce. Kwota wymagająca zapłaty została określona w stanowisku Komitetu Standardów Rachunkowości dotyczącym rozrachunków z kontrahentami. Z treści tego stanowiska wynika, że kwota wymagająca zapłaty na dzień bilansowy to wartość zobowiązania ustalona na ten dzień, uwzględniająca:

Pozostałe 68% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.