Raporty finansowe i controllingowe mogą przyjmować różne formy w zależności od potrzeb i specyfiki danej organizacji. Ich twórcy i użytkownicy często mogą nie zdawać sobie sprawy, że korzystają z określonego wzorca raportowania, który technicznie można nazwać raportem typu P&L (Profit and Loss Statement).

W tym artykule postaram się usystematyzować, na ogólnym poziomie, rodzaje P&L oraz przedstawić kluczowe zagadnienia przy wdrażaniu tego typu raportów w firmie. Ponadto, skoncentruję się na możliwych rozszerzeniach analityki oraz korzyściach, jakie w kontekście P&L daje nam zaprzęgnięcie do pracy narzędzia BI (Business Intelligence).

Spełnianie obowiązków raportowych lub analiza danych

W polskim ustawodawstwie RZiS (Rachunek Zysków i Strat) to jedno z kluczowych narzędzi sprawozdawczości finansowej. Jest to dokument, który przedsiębiorstwa muszą sporządzać, aby dostarczyć informacje o swojej sytuacji finansowej i wynikach działalności.

Status RZiS regulowany jest przede wszystkim przez Kodeks spółek handlowych oraz Ustawę o rachunkowości. Przepisy te określają wymogi dotyczące zawartości, sposobu sporządzania oraz zatwierdzania RZiS.

Ponieważ RZiS jest formalnym dokumentem finansowym składanym przez spółki do KRS lub urzędu skarbowego, jego struktura jest ściśle zdefiniowana. Z tego powodu również, każdy system ERP posiada możliwość wygenerowania RZiS w standardowym układzie.

Natomiast prawie żaden ERP nie pozwala na tworzenie rachunków zarządczych. Dlaczego? Ponieważ systemy ERP są hermetyczne, nie są przystosowane do przyłączania danych z innych źródeł. A przecież w rachunku zarządczym analizujemy nie tylko dane księgowe, ale również dane operacyjne.

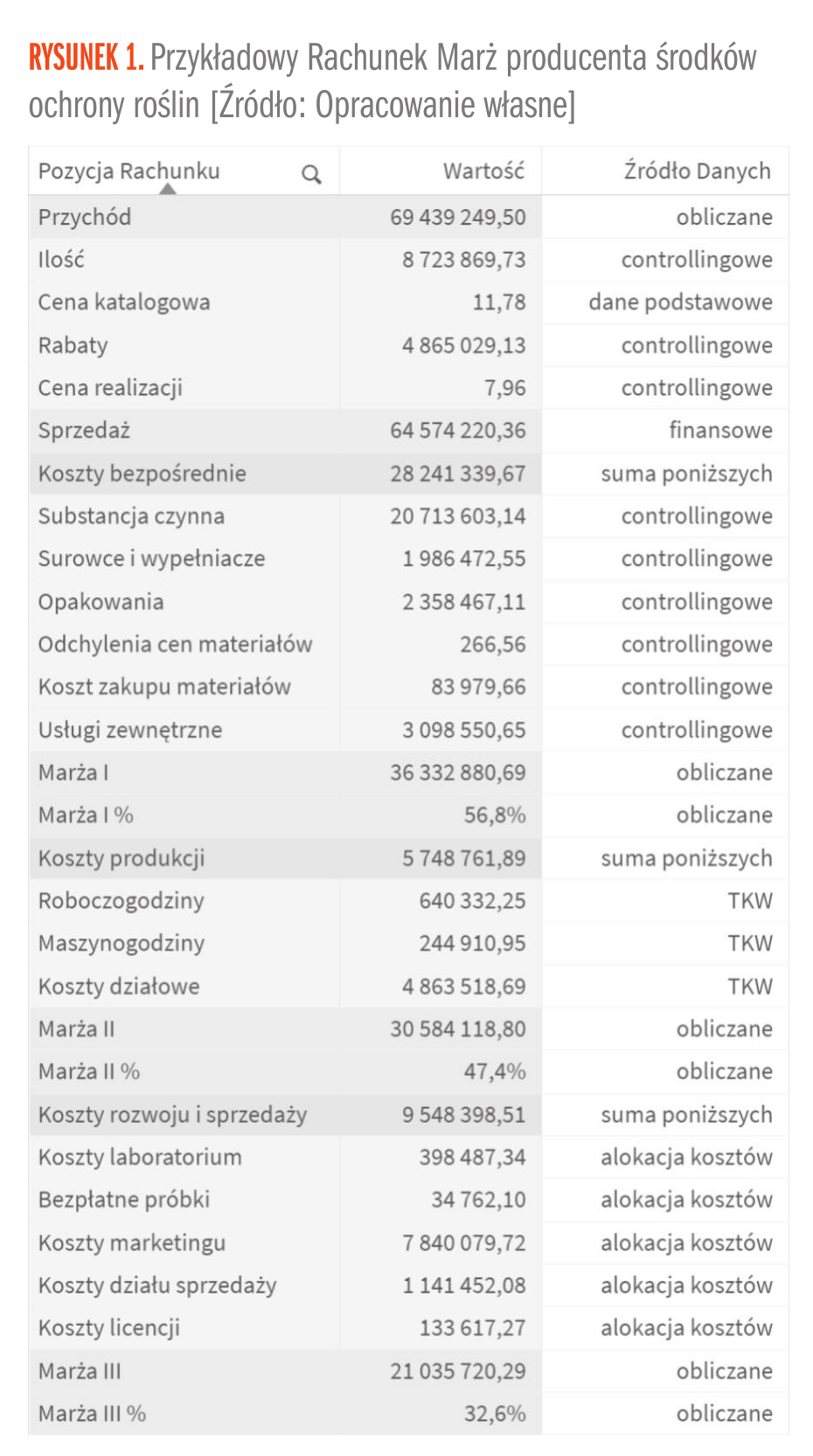

Rachunek Zarządczy

Rachunek Zarządczy, Rachunek Marż, Rachunek Wyników, Rachunek Kosztów Produkcji to różne nazwy tego samego rodzaju raportu. Zależnie od branży i ewentualnie odbiorcy w firmie pozycje tego rachunku będą różne.

Struktura rachunku

Podstawowym zadaniem przy budowie rachunku zarządczego jest ustalenie jego struktury. Każda z pozycji będzie sumować wartości z odpowiedniego, przypiętego źródła danych. Tabela z prostym rachunkiem zbiera gotowe wyniki wcześniejszych kalkulacji. Obliczenia te mogą być wykonane w różnych systemach: ERP, w arkuszach kalkulacyjnych lub w samym narzędziu Business Intelligence. Dobranie odpowiedniego miejsca do kalkulacji kosztów (źródło danych vs narzędzie raportowe) to balansowanie pomiędzy nakładem pracy a jakością danych.

Pozostałe 75% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.