Sektor finansów publicznych prowadzi rachunkowość w oparciu o ustawę o rachunkowości oraz inne dokumenty dedykowane temu sektorowi. W sektorze finansów publicznych prowadzona jest głównie rachunkowość finansowa – rachunkowość budżetowa. Należy sobie zadać pytanie: Jak współcześnie zarządza się tym sektorem na płaszczyźnie lokalnej, samorządowej z perspektywy systemu rachunkowości? Czy podmioty wykorzystują podsystem rachunkowości zarządczej oraz controllingu? Czy budżet zadaniowy jest jedynym instrumentem tych uzupełniających podsystemów? W takim razie, jak rozumiana jest kontrola w strategicznej rachunkowości zarządczej z perspektywy samorządu i administracji?

Kontrola strategiczna to sprawdzenie, czy określona strategia została prawidłowo przygotowana i przeprowadzona w przedsiębiorstwie oraz czy planowane efekty zostały osiągnięte. Kontrola strategiczna ma na celu zapewnienie skutecznego dopasowania organizacji do otoczenia oraz jej postępu na drodze do realizacji celu strategicznego. Kontrola strategiczna jest ściśle powiązana ze strategią danej organizacji. Ogólnie jednak realizacja strategii wymaga struktury, przywództwa, technologii, zasobów ludzkich oraz systemów informacyjnych i kontrolnych. Z tego wynika, że kontrola strategiczna powinna się koncentrować na tych pięciu obszarach i w ten sposób zapewnić skuteczną realizację strategii.

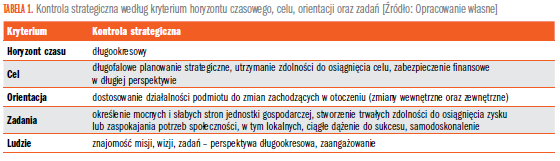

Kontrola strategiczna może być różnie klasyfikowana i opisywana, co przedstawiono w tabeli 1.

Kontrola strategiczna przebiega w kilku etapach, badając poszczególne fazy projektu:

( 1 ) Kontrola fazy planowania strategicznego.

( 2 ) Kontrola fazy wdrożenia strategii.

( 3 ) Kontrola fazy eksploatacji strategii.

→ Kontrola fazy planowania strategicznego – głównie polega na samokontroli. Może ona polegać na tym, że zakłada się różne scenariusze zmian w otoczeniu, stosuje różne modele i metody tworzenia strategii, buduje kilka wariantów strategii. Najczęściej porównuje się procedury i strategie zastosowane w innych organizacjach. Na tym wstępnym etapie prac najważniejsze są wysokie kompetencje i doświadczenie członków zespołów zadaniowych, które będą tworzyły strategię, ich ścisła, zgodna współpraca, włączanie w proces budowy strategii kompetentnych grup zawodowych danego podmiotu. Ważne są umiejętności, kompetencje, wiedza, zdolności analityczne oraz umiejętność wizualizacji. Najczęściej tworzy się zespoły pracowników, tj. pracownicy strefy badawczo-rozwojowej, personel inżynieryjny (technologie), marketingowcy, logistycy czy finansiści.

W sferze budżetowej (sektor finansów publicznych) szczególnie ważni są księgowi, planiści, analitycy, znający klasyfikację budżetową oraz sprawozdawczość budżetową, procesy i działania związane z planowaniem budżetowym.

→ Kontrola fazy wdrożenia – polega na ocenie zakresu i stopnia wdrożenia opracowanej strategii. Na tym etapie ocenia się sprawność i efektywność wdrożenia strategii. Należy zbadać, czy czas i środki przeznaczone na projekt (zadanie budżetowe) są adekwatne, czy odpowiadają standardom w branży. Często okazuje się, że strategia nie została w pełni wprowadzona w życie. Należy więc sprawdzić, czy okrojona wersja pierwotnych planów w dalszym ciągu będzie w stanie przynosić oczekiwane rezultaty (rentowność projektu, zadania budżetowego). Ocenę mogą przeprowadzić twórcy strategii lub osoby przez nich wskazane.

W wyniku kontroli powinno się poznać odpowiedzi na pytanie: Jakie są przyczyny ewentualnego niepełnego bądź niesprawnego wdrożenia strategii? Wyniki te pozwolą na opracowanie korekt i zaplanowanie działań doskonalących funkcjonowanie systemu wdrożenia strategii.

→ Kontrola fazy eksploatacji – polega na obserwacji uzyskanych rezultatów opracowanej strategii. Pełne efekty można zaobserwować po dłuższym czasie od wprowadzenia strategii, co powinno być uwidocznione w planie wdrożenia. Plan wdrożenia powinien być uzupełniony o wybór wskaźników (mierników) czy indykatorów dokonań. Ogólna analiza wskaźnikowa powinna być zaplanowana w czasie. Analogicznie należy zaplanować zastosowanie szczegółowej analizy wskaźnikowej – wskaźniki rentowności oraz inne zmienne strategiczne.

Monitorowaniem stopnia realizacji zaplanowanych celów, które stanowi cele strategiczne, zajmują się działy finansowe, księgowe i marketingowe. Oceną i opracowaniem ewentualnych korekt zajmują się zespoły zadaniowe planowania strategicznego ze wsparciem specjalistów w konkretnych dziedzinach. Zadanie te mogą z powodzeniem realizować działy zajmujące się controllingiem. Należy jednak wyartykułować, że częściej działy controllingowe występują w sektorze przedsiębiorstw niż w sektorze finansów publicznych.

Istotę kontroli strategicznej zaprezentowano na rysunku 1.

Do głównych funkcji kontroli strategicznej należy zaliczyć:

→ uwrażliwienie menedżerów oraz innych realizatorów działań na pojawiające się szanse i zagrożenia lub symptomy poprzedzające ich pojawienie się poprzez dostarczanie kadrze kierowniczej informacji o zjawiskach czy zdarzeniach lub stanach, które występują lub mogą wystąpić zanim stworzą istotne zagrożenia dla podmiotu,

→ ciągła weryfikacja oraz aktualizacja decyzji strategicznych dotyczących celów i sposobów ich osiągania,

→ zapewnienie odpowiedniej elastyczności jednostki dzięki tworzeniu oraz wykorzystywaniu systemów informacyjnych i instrumentów samoregulacji,

→ funkcja motywująca: uświadomienie decydentom, analitykom – odchyleń między stanem faktycznym a założeniami planu, pobudzanie do działania ukierunkowanego na zidentyfikowanie źródeł odchyleń i podjęcie właściwych reakcji niwelowania odchyleń – przeplanowania,

→ tworzenie i wykorzystywanie mechanizmów korygowania i harmonizacji działań w ramach realizowanych strategii w celu podniesienia stopnia ich rentowności, skuteczności oraz efektywności.

Pozostałe 56% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.