Rachunkowość to język biznesu, którym posługuje się świat gospodarki. Obecnie można zaobserwować coraz większą presję na uczynienie z rachunkowości międzynarodowego i uniwersalnego języka. Dlaczego interesują nas te dwa systemy rachunkowości: IFRS i US GAAP? Otóż dlatego, że są to dominujące, ponadnarodowe systemy, mające największy wpływ w dziedzinie rachunkowości na świecie.

Standardy IFRS swoją dominację uzyskały poprzez zasięg terytorialny. Stosowane są w ponad 110 krajach, natomiast standardy US GAAP powstałe w Stanach Zjednoczonych, wyznaczają kierunek do wejścia na Nowojorską Giełdę Papierów Wartościowych i uzyskanie dostępu do innych amerykańskich rynków kapitałowych. Oczywiście z rozwiązań US GAAP mogą korzystać przedsiębiorcy w USA niekoniecznie notowani na giełdzie, a także przedsiębiorcy z innych obszarów globu, zwłaszcza w sytuacji prowadzenia swojej działalności na poziomie międzynarodowym.

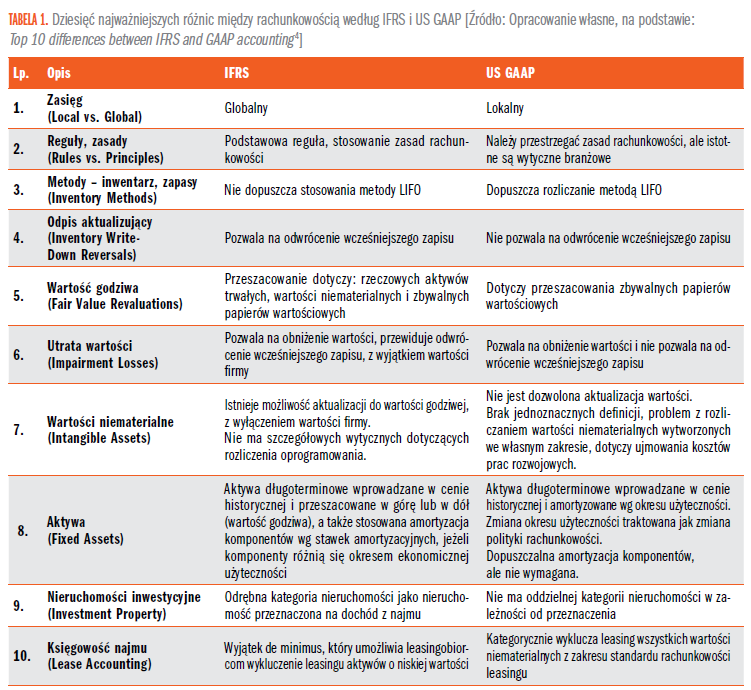

Za pomocą cyfr i odpowiednich zapisów można przedstawić obraz jednostki. W tym celu należy zastosować najlepsze standardy. W dobie globalizacji idealnym rozwiązaniem byłoby zastosowanie jednego schematu ogólnie akceptowanych standardów rachunkowości, umożliwiającego dokonanie porównania poszczególnych przedsiębiorstw w skali światowej. Tak dobrze jednak nie jest. Mimo podejmowanych wysiłków przez organizacje zajmujące się rachunkowością, regulacje dotyczące tego zakresu różnią się w poszczególnych krajach.

Nawet gdyby przyjąć, że działa jeden obowiązujący system rachunkowości, to mogą pojawić się różnice w interpretacji i stosowaniu jednakowo brzmiących przepisów w różnych częściach świata, wynikające z uwarunkowań o charakterze historycznym, kulturowym czy też z zastosowania innego systemu prawnego. Tak więc nadal wyróżniamy dwa główne nurty, tj. US GAAP i IFRS, a także dwie najważniejsze organizacje zajmujące się standardami rachunkowości o charakterze ponadnarodowym, czyli Radę Standardów Rachunkowości Finansowej (Financial Accounting Standards Board – FASB) i Radę Międzynarodowych Standardów Rachunkowości (International Accounting Standards Board – IASB).

Pozostałe 82% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.