Coraz popularniejszym sposobem przemieszczania się staje się jazda na hulajnodze. Jak się okazuje korzystają z niej nie tylko osoby prywatne, ale również przedsiębiorcy. Ci ostatni nabywają hulajnogi nie tylko dla siebie, ale także dla swoich pracowników. W artykule przedstawiamy, jak rozliczać zakup hulajnóg na potrzeby prowadzonej działalności gospodarczej wraz z ewidencją w pkpir i w księgach rachunkowych.

Wydatki na zakup hulajnóg w kosztach podatkowych

Hulajnogi wykorzystywane przez przedsiębiorców

Wydatek na zakup hulajnogi nie został wprost wyłączony z kosztów uzyskania przychodów. W związku z tym może zostać zaliczony do kosztów uzyskania przychodów przez przedsiębiorcę, pod warunkiem, że wykaże on związek tego zakupu z prowadzoną przez niego działalnością gospodarczą. Z całą pewnością o takim związku można mówić, gdy podatnik udowodni, że umożliwia mu ona szybszy dojazd do siedziby firmy albo do kontrahentów. Każdorazowo należy jednak pamiętać o zachowaniu zdrowego rozsądku. Organy podatkowe mogą bowiem zakwestionować rozliczenie w kosztach zakupu hulajnogi w przypadkach, gdy pokonywane przez podatnika odległości z domu do miejsca wykonywania działalności gospodarczej albo do kontrahentów są bardzo duże i przekraczają jednorazowy zasięg hulajnogi (w przypadku hulajnóg elektrycznych jest to przeciętnie około 20-25 km na jednym ładowaniu). Również konieczność przewozu innym środkiem transportu materiałów koniecznych do wykonania świadczonych przez podatnika usług może wskazywać, że hulajnoga faktycznie nie jest wykorzystywana dla celów prowadzonej działalności gospodarczej.

Przedsiębiorcy, którzy zamierzają nabyć do działalności hulajnogę, muszą również pamiętać o art. 23 ust. 1 pkt 49 updof. Na jego podstawie wyłączone z kosztów są wydatki poniesione na zakup zużywających się stopniowo rzeczowych składników majątku przedsiębiorstwa, niezaliczanych zgodnie z odrębnymi przepisami do środków trwałych – w przypadku stwierdzenia, że składniki te nie są wykorzystywane dla celów prowadzonej działalności gospodarczej, lecz służą celom osobistym podatnika, pracowników lub innych osób albo bez uzasadnienia znajdują się poza siedzibą przedsiębiorstwa. Organy podatkowe mogą zastosować to wyłączenie w przypadku, gdy w trakcie kontroli stwierdzą brak hulajnogi w siedzibie firmy. Z tego powodu należy unikać trzymania hulajnogi w domu, kiedy jesteśmy w pracy.

Hulajnogi nabywane dla pracowników

W takim przypadku wykorzystanie hulajnogi dla celów prowadzonej działalności gospodarczej nie powinno budzić wątpliwości organów podatkowych. Łatwo również wykazać racjonalność takiego zakupu. W tym wypadku należy również pamiętać o przywołanym wcześniej art. 23 ust. 1 pkt 49 updof. Organy mogą go zastosować w przypadku, gdy pracodawca umożliwi pracownikom korzystanie z hulajnóg po godzinach pracy i trzymanie ich w domu. Trudno będzie wówczas udowodnić, że nie służą one celom osobistym pracowników, a tylko służbowym. Z tego powodu należy unikać takich sytuacji.

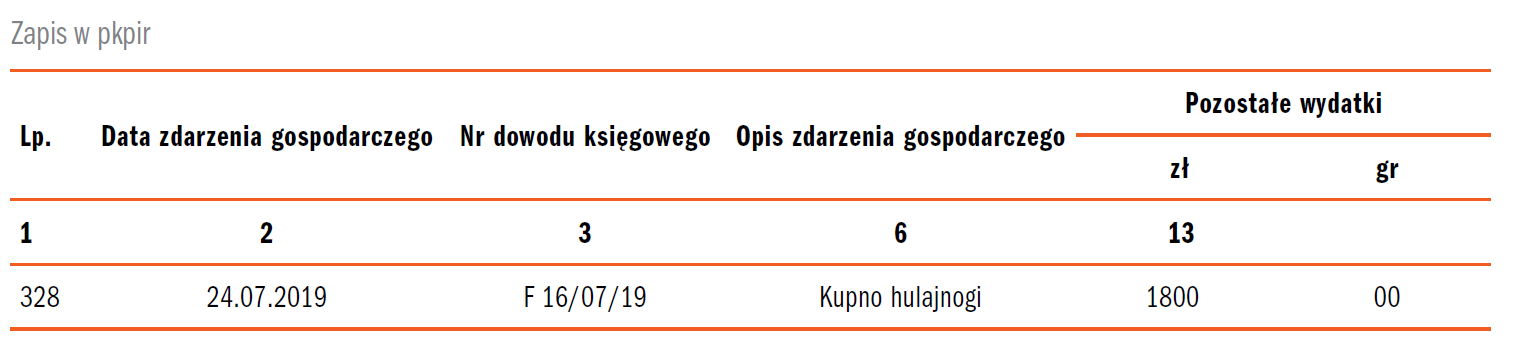

Zakup hulajnóg – ewidencja w pkpir i księgach rachunkowych

Ewidencja w pkpir

Z uwagi na ceny rynkowe hulajnóg, które nie przekraczają 10 000 zł, przedsiębiorcy mogą je zaliczać bezpośrednio do kosztów uzyskania przychodów poprzez wpis w kolumnie 13 pkpir. Jeżeli wartość hulajnogi przekracza 1500 zł, podatnik jest zobowiązany do jej ujęcia w ewidencji wyposażenia (§ 4 ust. 2 rozporządzenia w sprawie pkpir).

Pozostałe 66% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.