Dla firm funkcjonujących w zmiennym otoczeniu zasadnicze znaczenie odgrywa budowa i implementacja strategii zapewniającej przewagę konkurencyjną. Sytuacja taka rodzi konieczność ciągłego rozwoju dotychczasowych narzędzi i technik zarządzania, tak aby kompleksowo sterować efektywnością podmiotu, właściwie diagnozować bieżące i przyszłe uwarunkowania oraz elastycznie reagować na zmiany otoczenia.

Do głównych kryteriów charakteryzujących nowoczesne koncepcje realizacji strategii zalicza się: identyfikację wąskich gardeł, podejmowanie decyzji na podstawie obiektywnych przesłanek, ukierunkowanie na sukces, identyfikację mocnych i słabych stron, kontrolę wykonania zaplanowanych innowacji, uwzględnianie wymagań klientów1.

Realizacja wdrożonej w firmie strategii skorelowana jest z systemem pomiaru osiąganych wyników. System ten pomaga przełożyć strategię na cele i wskaźniki ich wykonania.

Pojęcie pomiaru wyników

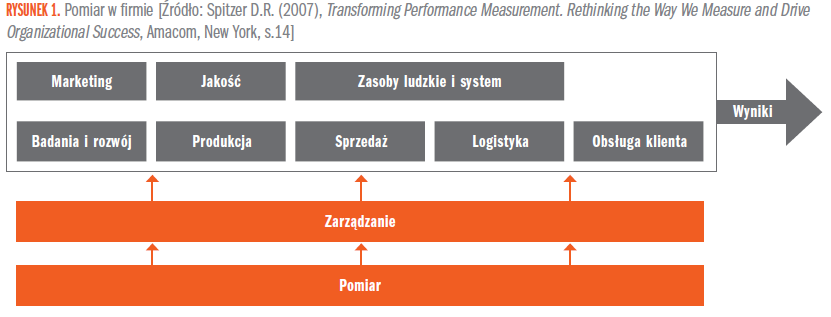

Pod pojęciem pomiaru (ang. measurement) należy rozumieć czynności ukierunkowane na wyznaczanie wartości poszukiwanej zmiennej. Pomiar to porównanie zmiennej mierzonej z daną wielkością odniesienia (jednostką miary). Polega on na liczeniu zjawisk lub ich własności za pośrednictwem określonej metody pomiaru. Podstawowymi cechami pomiaru jest powtarzalność (zgodność pomiarów wykonanych tą samą metodą) oraz odtwarzalność (możliwość otrzymania podobnego wyniku inną techniką)2. Podstawowym celem pomiaru jest zapewnienie firmowym decydentom koniecznych informacji, w odpowiedniej formie i we właściwym czasie3. Pomiar wywołuje skutki znacznie wykraczające poza system raportowania o przeszłości. Jego uwaga skupia się również na przyszłości oraz komunikowaniu istotnych informacji wszystkim jednostkom organizacyjnym i pracownikom przedsiębiorstwa4. Pomiar determinuje pracę zarządu i obejmuje, poprzez zarządzanie, wszystkie obszary funkcjonowania podmiotu (rysunek 1).

Pozostałe 86% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.