Pakiet przepisów o cenach transferowych wprowadzony od dnia 1 stycznia 2019 r. daje organom komplet narzędzi niezbędnych do skutecznych kontroli w zakresie cen transferowych. W powiązaniu z już wprowadzonymi zmianami organizacyjnymi w strukturach KAS (między innymi utworzeniem centrów kompetencyjnych w zakresie cen transferowych, czyli jednostek wyspecjalizowanych w monitorowaniu i kontroli cen transferowych, w tym przygotowywaniu analiz cen transferowych) należy spodziewać się zwiększenia skuteczności kontroli w nadchodzących latach.

W niniejszym artykule postaramy się przybliżyć Państwu przewidywane nowe trendy i podejście do kontroli cen transferowych, których można się spodziewać w najbliższej przyszłości, wnioskując z kierunku wprowadzanych zmian, nowych przepisów oraz ostatnich działań KAS.

Ceny transferowe i uszczelnienie systemu podatkowego

Ceny transferowe są drugim po VAT obszarem szczególnego zainteresowania organów podatkowych pod kątem uszczelnienia systemu podatkowego.

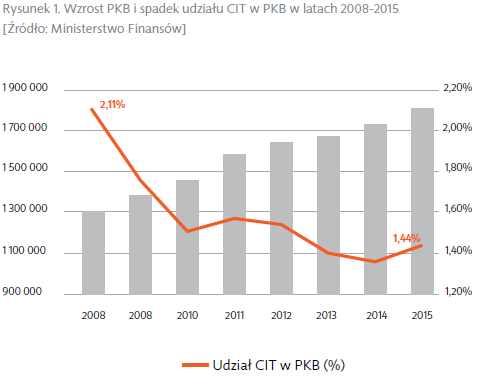

Problem w tym zakresie, z perspektywy władz podatkowych, obrazuje rysunek 1.

Wykres wskazuje dokładnie odwrotną korelację pomiędzy wzrostem PKB i udziałem CIT w PKB. W dłuższej perspektywie czasu taka tendencja jest niemożliwa do utrzymania z punktu widzenia budżetu państwa. Oznacza to, iż należy liczyć się z domykaniem luki podatkowej w obszarze CIT jako priorytetem władz podatkowych w nadchodzących latach. A jedna z głównych możliwości zwiększenia podstawy opodatkowania w CIT wiąże się z obszarem cen transferowych. Intensywne działania w tym zakresie możemy obserwować już od kilku lat.

Kontrole cen transferowych

Liczba kontroli i wartość doszacowań w zakresie cen transferowych systematycznie rosną. Należy wskazać również postępującą profesjonalizację władz podatkowych w zakresie kontroli cen transferowych. Większość podatników, którzy przeżyli taką kontrolę, ma sporo negatywnych doświadczeń i miałaby dużo zastrzeżeń do poprzedniego zdania. Tym niemniej, w porównaniu do lat ubiegłych należy wskazać, iż organy podatkowe wyposażone są już w profesjonalne bazy służące do przygotowywanie analiz cen transferowych, a utworzone centra kompetencyjne pomagają inspektorom z lokalnych urzędów w prowadzeniu kontroli i sporządzaniu analiz cen transferowych. Niestety współpraca w tym zakresie nie zawsze jest idealna, a rozdzielenie kompetencji merytorycznych od osoby fizycznie dokonującej kontroli w spółce rodzi szereg problemów i nieporozumień. Tym niemniej jest to trudna do pominięcia zmiana systemowa w podejściu władz podatkowych do kontroli w zakresie cen transferowych.

Pozostałe 80% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.