Jeśli z firmy odchodzą pracownicy, których pracodawca nie chce stracić, jest to poważny problem. Dlatego wdrożenie najlepszych narzędzi w ramach controllingu personalnego powinno być nadrzędnym celem przedsiębiorstwa. Istotnym źródłem informacji o procesie zarządzania zasobami ludzkimi będzie analiza wskaźnikowa. Wspiera ona dział HR w tym, aby zabiegać o najlepszych pracowników. Dowiedz się, które wskaźniki wybrać, by prawidłowo przeprowadzić analizę polityki kadrowej.

Z szerokiej palety wskaźników wybierz 3 pasujące do strategii firmy

W przypadku wspomnianej analizy można wykorzystać mnóstwo wskaźników, a także modyfikować dostępne miary i tworzyć nowe. Nigdy nie należy jednak stawiać sobie za cel przygotowania arkusza z jak największą liczbą wskaźników. O wiele ważniejsze jest wybranie kilku miar pasujących do obranej strategii firmy i opisujących rolę kapitału ludzkiego w realizowaniu zawartych w niej celów.

Wybór wskaźników zależy również od branży, w której działa przedsiębiorstwo. Na przykład w firmach bazujących na wiedzy będą stosowane inne wskaźniki niż w firmach z przemysłu ciężkiego. Warto wspomnieć, że w dużych korporacjach funkcję kluczowych wskaźników HR pełnią często 2, czasami 3 mierniki, które są na bieżąco śledzone przez zarząd. Poniżej opisujemy kilka najważniejszych miar, które mogą być pomocne w kształtowaniu polityki personalnej.

Wskaźniki efektywnościowe

Pierwszą grupę stanowią wskaźniki, które można zaklasyfikować do grupy wskaźników efektywnościowych. Bardzo często stosowanym współczynnikiem jest wskaźnik określający zwrot z inwestycji w kapitał ludzki HC ROI. Oblicza się go ze wzoru:

Wskaźnik rentowności ROI (stopy zwrotu z inwestycji) jest obecnie niezwykle popularny w przedsiębiorstwach, szczególnie tych funkcjonujących w branżach nasyconych, gdzie wzrost ilościowy jest już ograniczony. W takich branżach głównym czynnikiem mogącym poprawić wynik finansowy jest lepsza efektywność wykorzystywanych zasobów. To podejście przenika również do obszaru HR, czego wyrazem jest powyższy wskaźnik. Współczynnik informuje o tym, ile firma zarabia dzięki zainwestowanej 1 złotówce w pracownika. Pożądana sytuacja to wskaźnik wyższy niż 1. Oznacza to wówczas, że środki przeznaczone na koszty pracy zwracają się i przynoszą dodatkową wartość.

Kolejny wskaźnik to wskaźnik określający, jaką wartość dla firmy dostarczył średnio każdy z funkcjonujących etatów. W literaturze ten wskaźnik jest określany miarą HC VA i oblicza się go ze wzoru:

Jest to wskaźnik bardzo podobny w konstrukcji do HC ROI. Różnica polega na tym, że koszty pracy zostały zastąpione średnią liczbą pracowników. Wskaźnik ten informuje, czy wraz ze zmianą etatów zmienia się wartość wypracowywana przez firmę. Na pewno warto ten wskaźnik stosować w przedsiębiorstwach, w których zwiększana jest liczba etatów w administracji. Firmy często argumentują wzrost zatrudnienia liczby pracowników biurowych koniecznością zapewnienia lepszego wsparcia dla osób pracujących bezpośrednio z klientami czy osób zatrudnionych w produkcji. Inna argumentacja to chęć poprawy dotychczasowych procesów, tak aby funkcjonowały one efektywniej. Takich argumentacji może być więcej.

W konsekwencji jednak ostateczne pytanie brzmi – czy dzięki temu firma będzie mogła zarobić więcej lub oprzeć się działaniom konkurencji i utrzymać swoją pozycję. Oczywiście może zdarzyć się sytuacja, że firma musi zatrudniać nowych ludzi, żeby w ogóle móc kontynuować działalność, na przykład na skutek zmiany przepisów prawa. Innym argumentem może być chęć wypracowania większych zysków w dłuższym okresie. Powyższy wskaźnik daje poglądową odpowiedź na te pytania. Jego interpretacja zależy od przyjętego horyzontu czasowego.

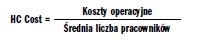

Trzecim wskaźnikiem możliwym do zastosowania jest wskaźnik HC Cost określający obciążenie etatów kosztami operacyjnymi:

Koszty operacyjne są to koszty ponoszone w związku z realizowaniem działalności, dla której powstało przedsiębiorstwo. Każdy z nowych etatów powoduje wzrost tych kosztów. Jednak ważne jest, czy wydatki jednostkowe ulegają spadkowi. Dlatego pożądanym kierunkiem zmian powinien być spadek w czasie tego wskaźnika.

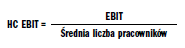

Czwarty wskaźnik określa, jaka część EBIT została wypracowana przez jeden etat. Współczynnik ten nosi nazwę HC EBIT:

Oczywiście jest to szacunek statystyczny, ponieważ nie można założyć, że każdy z etatów ma taki sam wkład w tworzenie EBIT. Dobrze jest, gdy wartość tego wskaźnika wzrasta w czasie.

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.