Od 30 października 2022 r. będzie obowiązywać ustawa o ekonomii społecznej (dalej: ustawa). Ustawa ta przewiduje możliwość uznania za przedsiębiorstwo społeczne takich podmiotów, jak m.in. fundacje, stowarzyszenia, spółdzielnie socjalne i pracy, warsztaty terapii zajęciowej i zakłady aktywności zawodowej, centra i kluby integracji społecznej, spółki non profit.

Dla przedsiębiorstw społecznych przewidziano możliwość korzystania z różnych form wsparcia, takich jak nowe zwolnienie z podatku dochodowego czy dofinansowanie do tworzonych miejsc pracy czy kredytów. Przedstawiamy najważniejsze informacje o rozwiązaniach wprowadzonych ustawą .

Ekonomia społeczna i cel ustawy

Celem ustawy jest tworzenie miejsc pracy w przedsiębiorstwach społecznych dla osób zagrożonych wykluczeniem, m.in. osób z niepełnosprawnościami, bezrobotnych i ubogich. Ustawa wprowadza do polskiego prawa pojęcie ekonomii społecznej, jednostki tworzącej podmioty ekonomii społecznej i podmioty ekonomii społecznej (zob. definicje).

Definicje

Ekonomia społeczna – działalność podmiotów ekonomii społecznej na rzecz społeczności lokalnej w zakresie reintegracji społecznej i zawodowej, tworzenia miejsc pracy dla osób zagrożonych wykluczeniem społecznym oraz świadczenia usług społecznych, realizowana w formie działalności gospodarczej, działalności pożytku publicznego i innej działalności o charakterze odpłatnym (art. 2 pkt 1 ustawy).

Jednostki tworzące podmioty ekonomii społecznej – to m.in. fundacje, stowarzyszenia lub inne podmioty organizujące warsztaty terapii zajęciowej oraz gmina, powiat oraz fundacja, stowarzyszenie lub inna organizacja społeczna, której statutowym zadaniem jest rehabilitacja zawodowa i społeczna osób niepełnosprawnych.

Podmioty ekonomii społecznej – spółdzielnie socjalne, warsztaty terapii zajęciowej i zakłady aktywności zawodowej, centra i kluby integracji społecznej, spółdzielnie pracy, określone ustawą organizacje pozarządowe.

Co ważne, dla wszystkich prowadzących działalność związaną z ekonomią społeczną ustawa reguluje zasady i formy wspierania rozwoju ekonomii społecznej przez organy administracji publicznej. Ustawodawca przede wszystkim skupia się przy tym na wsparciu tzw. przedsiębiorstwa społecznego, za który może zostać uznany podmiot ekonomii społecznej lub tworząca takie podmioty jednostka. Przy tym dopiero uznanie za przedsiębiorstwo społeczne pozwoli na korzystanie ze wsparcia określonego w ustawie.

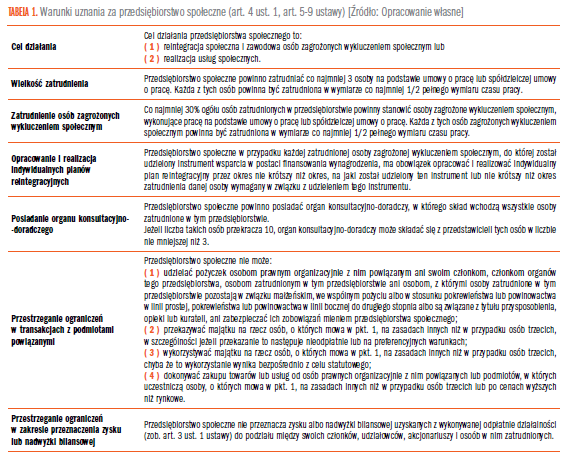

Warunki uznania za przedsiębiorstwo społeczne

Przedsiębiorstwo społeczne ma aktywizować zawodowo oraz integrować społecznie osoby zagrożone wykluczeniem społecznym wymienione w ustawie (m.in. niepełnosprawni, bezrobotni, byli więźniowie, uchodźcy). Status przedsiębiorstwa społecznego mogą uzyskać zarówno jednostki tworzące podmioty ekonomii społecznej, jak i same podmioty ekonomii społecznej. Uzyskanie statusu przedsiębiorstwa społecznego następuje na wniosek podmiotu ekonomii społecznej albo jednostki tworzącej podmiot ekonomii społecznej, w drodze decyzji wojewody. Uzyskanie statusu przedsiębiorstwa społecznego nie będzie wiązać się z żadnymi opłatami ani ze zmianą statusu prawnego organizacji, nie stanowi ono bowiem odrębnej formy prawnej.

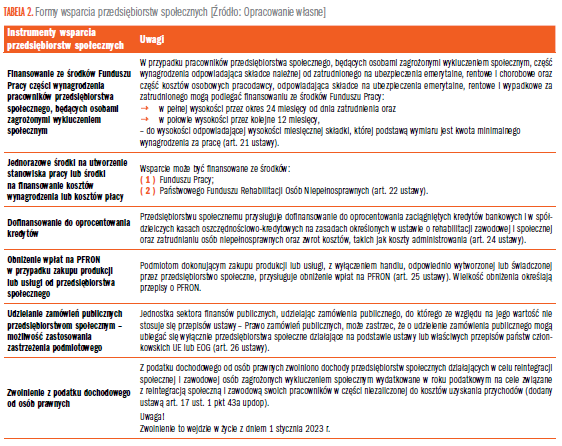

Wsparcie dla przedsiębiorstw społecznych

Z uznaniem za przedsiębiorstwo społeczne związana jest możliwość korzystania z różnego rodzaju form wsparcia w postaci m.in. dotacji. Określone w ustawie formy wsparcia dla przedsiębiorstw społecznych przedstawiamy w tabeli.

Przedsiębiorstwa społeczne – podsumowanie

Przedsiębiorstwo społeczne to typ podmiotu gospodarczego, w działalności którego największe znaczenie ma cel społeczny. Uzyskanie statusu przedsiębiorstwa społecznego będzie związane z uzyskaniem dodatkowych przywilejów (np. wsparcia finansowego na stworzenie miejsc pracy, możliwości ubiegania się o społeczne zamówienia publiczne).

Przedsiębiorstwa społeczne działają pod postacią różnych form prawnych, m.in. spółdzielni socjalnych, stowarzyszeń, fundacji, spółek non profit. Wszystkie tego typu podmioty powinny zadbać o uzyskanie formalnego statusu przedsiębiorstwa społecznego i złożyć odpowiedni wniosek do wojewody (art. 12 ustawy). Dopiero po decyzji wojewody przedsiębiorstwo trafi do elektronicznego wykazu przedsiębiorstw społecznych i będzie mogło korzystać z opisanych w publikacji form wsparcia. Należy podkreślić, że ustawodawca nie przewidział możliwości uznania za przedsiębiorstwo społeczne „z urzędu”. |

Podstawa prawna:

→ art. 3, art. 4, art. 5-art. 9, art. 21, art. 12, art. 22, art. 24, art. 25, art. 26 ustawy z 5 sierpnia 2022 r. o ekonomii społecznej – Dz.U. z 2022 r. poz. 1812

→ art. 17 ust. 1 pkt 43a ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych – j.t. Dz.U. z 2021 r. poz. 1800, ost.zm. Dz.U. z 2022 r. poz. 1967 , ost.zm. Dz.U. z 2022 r. poz. 1967 – w brzmieniu obowiązującym od 1 stycznia 2023 r.

www.nowy.inforlex.pl

Pozostałe 0% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratęMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.