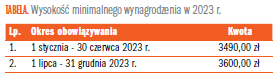

W 2023 r. minimalne wynagrodzenie za pracę wzrośnie w dwóch etapach. Od 1 stycznia najniższa pensja będzie wynosiła 3490,00 zł, a od 1 lipca – 3600,00 zł.

W 2023 r. będą dwie podwyżki minimalnego wynagrodzenia za pracę oraz minimalnej stawki godzinowej. Przewiduje to rozporządzenie w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2023 r. Rozporządzenie to wejdzie w życie 1 stycznia 2023 r.

Dwie podwyżki minimalnego wynagrodzenia w 2023 r.

W przyszłym roku minimalne wynagrodzenie pracownika zatrudnionego w pełnym miesięcznym wymiarze czasu pracy wzrośnie w dwóch etapach. Pierwsza podwyżka nastąpi 1 stycznia 2023 r., a druga 1 lipca 2023 r.

Kwota minimalnego wynagrodzenia za pracę od 1 stycznia 2023 r. wzrośnie o 480 zł w stosunku do kwoty 3010 zł stanowiącej minimalną pensję obowiązującą w 2022 r. Jest to wzrost o 15,9%.

Z kolei od 1 lipca 2023 r. minimalna pensja będzie wyższa o 590 zł w stosunku do wynagrodzenia obowiązującego w bieżącym roku. Oznacza to wzrost o 19,6%.

Należy przypomnieć, że w przypadku gdy pracownik jest zatrudniony na część etatu, wysokość minimalnego wynagrodzenia ustala się proporcjonalnie do wymiaru czasu pracy.

Minimalna stawka godzinowa w 2023 r.

W 2023 r. wzrośnie również minimalna wysokość wynagrodzenia za każdą godzinę wykonania zlecenia lub świadczenia usług, przysługująca przyjmującemu zlecenie lub świadczącemu usługi. I w tym przypadku podwyżka nastąpi w dwóch etapach.

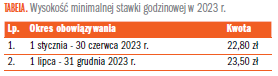

Tak więc minimalna stawka godzinowa dla określonych umów cywilnoprawnych od 1 stycznia 2023 r. wzrośnie o 3,10 zł w stosunku do kwoty obowiązującej w 2022 r. i wynoszącej 19,70 zł. Wzrost wyniesie zatem 15,7%.

1 lipca 2023 r. nastąpi podwyższenie minimalnej stawki godzinowej o 3,80 zł w stosunku do kwoty z 2022 r. Stawka godzinowa wzrośnie o 19,3%.

Jeżeli wysokość wynagrodzenia nie zapewnia przyjmującemu zlecenie lub świadczącemu usługi otrzymania za każdą godzinę wykonania zlecenia lub świadczenia usług wynagrodzenia w wysokości co najmniej minimalnej stawki godzinowej, przysługuje mu wynagrodzenie w wysokości obliczonej z uwzględnieniem tej stawki minimalnej.

Podstawa prawna:

→ art. 1, art. 6-8a ustawy z 10 października 2002 r. o minimalnym wynagrodzeniu za pracę – j.t. Dz.U. z 2018 r. poz. 2177; ost.zm. Dz.U. z 2019 r. poz. 1564

→ § 1-2 rozporządzenia Rady Ministrów z 13 września 2022 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2023 r. – Dz.U. z 2022 r. poz. 1952

www.nowy.inforlex.pl

Pozostałe 0% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratęMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.