Obdarowywanie to nie lada sztuka. Gdyby tak nie było, w domach nie zalegałyby nam nietrafione prezenty, z którymi nie wiadomo, co zrobić. Jeszcze gorzej bywa z podarunkami biznesowymi – w końcu, ile potrzeba nam kalendarzy, pendrive’ów czy firmowych kubków. A przecież tym, co liczy się w biznesie, są szczegóły i dobre wrażenie. Zadbajmy o nie!

Często okazuje się, że to detale decydują o sukcesie lub porażce. Na każdym etapie warto więc przykładać wagę do pozornie nieznaczących drobiazgów. Jednym z elementów dbania o wizerunek firmy są z pewnością prezenty, o ile – rzecz jasna – podejdziemy do tematu poważnie. Obdarowywanie, tak klientów, partnerów biznesowych, jak i współpracowników, rządzi się bowiem kilkoma regułami.

1. Pokażmy partnerowi, że przemyśleliśmy prezent, który dla niego wybraliśmy

W sytuacji idealnej znamy naszego partnera na tyle dobrze, że jesteśmy w stanie zindywidualizować dla niego prezent. Jeśli jednak dopiero zawieramy lub zawarliśmy umowę z kontrahentem i nie znamy jego upodobań, lub gdy zależy nam na wyborze prezentu, który posłuży nam również w relacjach z innymi partnerami, dobrze przemyślmy wybór upominku.

2. Wybierzmy prezent, który będzie wizytówką naszej firmy

Kolejny kalendarz, kubek czy pendrive naszym partnerom z dużą pewnością się nie przyda. Często bowiem lepiej powstrzymać się przed dawaniem prezentów, niż wybrać taki, który powieli los innych mu podobnych i w konsekwencji nie będzie przywodził żadnych skojarzeń z naszą firmą.

3. Postawmy na elegancję

Klasyczne, eleganckie prezenty sprawdzą się dużo lepiej niż upominki, które z powodzeniem moglibyśmy rozdawać jako gratisy na konferencjach czy imprezach targowych. Pamiętajmy, detale naprawdę mają znaczenie!

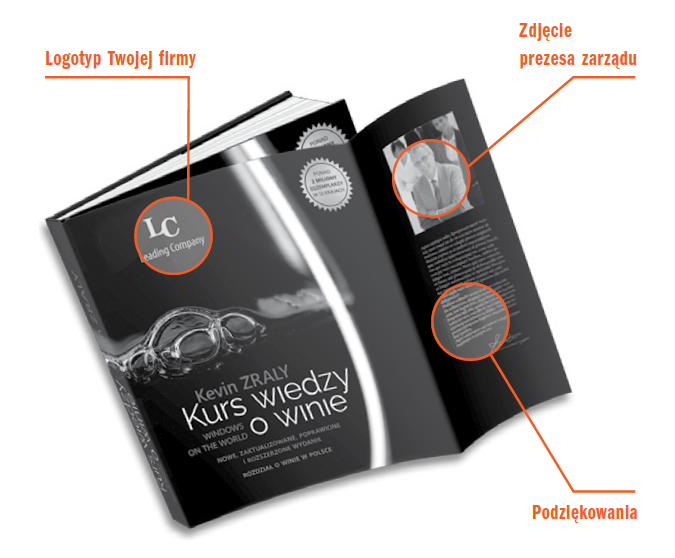

„Kurs wiedzy o winie” – legendarna książka z logotypem Twojej firmy

„Kurs wiedzy o winie” autorstwa Kevina Zraly’ego to podręcznik wiedzy o winie, którego walory doceniają zarówno początkujący, jak i prawdziwi eksperci. Książka jest jedną z najważniejszych pozycji wydawniczych w języku polskim na temat wina. Nowe wydanie to 450 stron rzetelnej wiedzy, podanej w przystępnej i atrakcyjnej formie, pełnej ciekawostek i anegdot. Bieżące wydanie zostało dodatkowo poszerzone o rozdział dotyczący win polskich, którego autorem jest Wojciech Bońkowski.

Wydawca postawił nie tylko na walory estetyczne (wysoką jakość druku i elegancję wydania), lecz dał możliwość stworzenia specjalnej, spersonalizowanej edycji książki (custom edition). W ramach custom edition publikacja otrzymuje unikatową obwolutę, noszącą w sposób trwały elementy identyfikujące firmę, jak logotyp, prezentację firmy, a także okolicznościowe życzenia dla partnerów lub/i współpracowników. Taki niebanalny upominek skutecznie wspiera programy lojalnościowe, nagradza współpracowników lub kontrahentów i wyróżnia się z mnóstwa podobnych do siebie prezentów biznesowych. Ta książka przetrwa lata i z pewnością ucieszy obdarowanych!

Zainteresowanych personalizowaną edycją książki, zapraszamy na stronę: www.kevin-zraly-kurs.pl lub do kontaktu osobistego pod numerem telefonu: +48 (61) 226 13 22.

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.