Co trzeci przedsiębiorca w Polsce łamie przepisy podatkowe podczas sprzedaży. Funkcjonariusze KAS w pierwszej połowie 2025 r. nałożyli rekordowe 9,5 tys. mandatów za niewystawianie paragonów i inne naruszenia. Nabycia sprawdzające stają się coraz skuteczniejszym narzędziem w walce z szarą strefą, a ich efektywność rośnie z roku na rok.

Krajowa Administracja Skarbowa (KAS) w pierwszej połowie 2025 r. przeprowadziła ponad 25 tys. nabyć sprawdzających, wykrywając nieprawidłowości w 36% kontrolowanych podmiotów. To znaczący wzrost w porównaniu z analogicznym okresem 2024 r., kiedy nieprawidłowości stwierdzono w 22% przypadków.

W wyniku kontroli funkcjonariusze KAS nałożyli prawie 9,5 tys. mandatów karnych o łącznej wartości przekraczającej 12,6 mln zł. Wysokość pojedynczego mandatu wahała się od 350 do 23 900 zł. Dla porównania w pierwszym półroczu 2024 r. nałożono 5,6 tysi. mandatów na kwotę 8,7 mln zł. Najwięcej nieprawidłowości ujawniono w branży budowlanej (58%) i transporcie pasażerskim (52%).

Najczęściej wykrywane nieprawidłowości to:

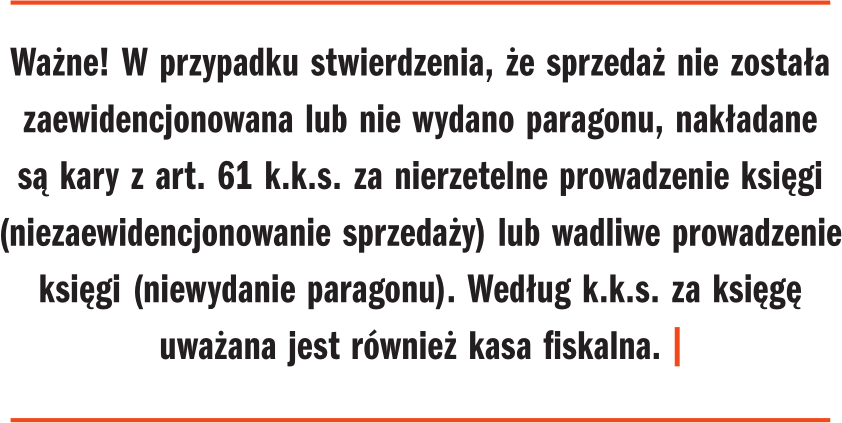

- brak ewidencjonowania sprzedaży przy użyciu kasy rejestrującej,

- błędne zastosowanie stawki VAT,

- brak banderol podatkowych,

- nieprzesyłanie danych do Centralnego Repozytorium Kas,

- nieprawidłowości dotyczące samej kasy rejestrującej.

Na czym polega nabycie sprawdzające?

Nabycie sprawdzające polega na nabyciu przez pracownika KAS towarów lub usług w celu sprawdzenia wywiązywania się przez sprawdzanego z obowiązków wynikających z przepisów prawa podatkowego, w zakresie:

- ewidencjonowania sprzedaży przy zastosowaniu kasy rejestrującej,

- wydawania nabywcy paragonu fiskalnego.

Nabycie sprawdzające jest dokonywane w miejscu sprzedaży towarów lub świadczenia usług przez sprawdzanego.

Zgodnie z przepisami towar jest niezwłocznie zwracany sprawdzanemu przedsiębiorcy wraz z paragonem fiskalnym – o ile został wydany. Przedsiębiorca ma obowiązek przyjęcia zwracanego towaru. Wyjątek stanowią sytuacje, gdy towar stanowi dowód popełnienia przestępstwa lub wykroczenia – wówczas jest zatrzymywany na podstawie odrębnych przepisów.

Źródło: Infor.pl

Pozostałe 0% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratęMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.