Tekst otwarty

nr 11/2009

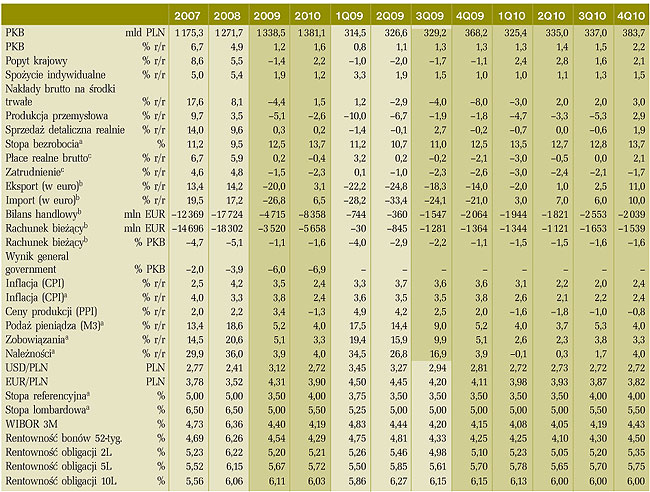

Wskaźniki kwartalne i roczne

Źródło: GUS, NBP, MF, BZ WBK

a wartość na koniec okresu, b dane na temat bilansu płatniczego według transakcji, c w sektorze przedsiębiorstw

Dane i analizy niezbędne do niniejszego opracowania zostały przygotowane według stanu na dzień 14 października 2009 r.