System informacyjny w firmie ma za zadanie gromadzić, przetwarzać, tworzyć i raportować informacje użyteczne w zarządzaniu firmą. To od jakości informacji zależą firmowe decyzje. Warunkiem sprawnego działania firmowego systemu informacyjnego jest stworzenie odpowiednich procedur pozyskiwania, selekcji i ewidencji informacji, pochodzących z różnych źródeł. Jaką rolę odgrywa sprawozdawczość w systemie informacyjnym w firmie?

System informacyjny to układ wzajemnie powiązanych ze sobą elementów: otoczenia systemu, wejścia, wyjścia, samego systemu będącego zespołem komponentów, układu kontrolnego oraz związanego z nim sprzężenia zwrotnego. System ten gromadzi, przetwarza, tworzy i raportuje informacje użyteczne w zarządzaniu firmą. Wyznacznikiem przepływu danej informacji w systemie informacyjnym przedsiębiorstwa jest tylko i wyłącznie jej użyteczność decyzyjna i przydatność w sterowaniu wynikami. Na jakość i efektywność systemu informacyjnego wpływają: selekcja informacji pochodzących z zewnętrznych i wewnętrznych źródeł oraz ocena ich przydatności, procedury i sprawność ich przetwarzania, synchronizacja działań w zakresie przepływu informacji1. System informacyjny stanowiący wyróżniony przestrzennie i uporządkowany czasowo zbiór informacji, nadawców i odbiorców informacji, kanałów informacyjnych oraz technicznych środków przesyłania i przetwarzania informacji powinien dawać możliwości decyzyjne odbiorcom informacji na każdym szczeblu zarządzania2. System informacyjny powinien charakteryzować się stałym dopływem informacji, które cechuje3:

- prawdziwość i dokładność,

- dostępność i aktualność,

- istotność,

- zupełność,

- określona częstotliwość pozyskiwania,

- przewidywany, projektowany horyzont czasowy,

- przejrzystość i użyteczność w podejmowaniu określonego typu decyzji menedżerskich.

System informacyjny spełnia w organizacji trzy podstawowe zadania4:

- zapewnia sprawne przesyłanie informacji,

- przechowuje informacje,

- przetwarza informacje dla celów zarządzania.

Proces tworzenia systemu informacyjnego może obejmować następujące etapy5:

- zorganizowanie zespołu projektowego (dobór wykonawców oraz określenie sposobów pracy),

- określenie celów przedsiębiorstwa i zespołu projektowego,

- analizę potrzeb informacyjnych organizacji,

- ustalenie zadań zespołu projektowego i opracowanie harmonogramu,

- analizę dotychczasowych procedur przetwarzania (diagnoza i ocena aktualnych rozwiązań w zakresie organizacji procesów informacyjnych),

- określenie szczegółowych celów nowego systemu informacyjnego,

- projektowanie usprawnionego systemu informacyjnego (opracowanie ogólnego modelu organizacji procesów informacyjnych, uwzględniającego wymagania technologii informatycznej),

- ocenę i dobór środków technicznych na użytek nowego systemu,

- opracowanie szczegółowej dokumentacji procedur działania systemu,

- wdrożenie nowego systemu.

Dobre dane – dobre decyzje

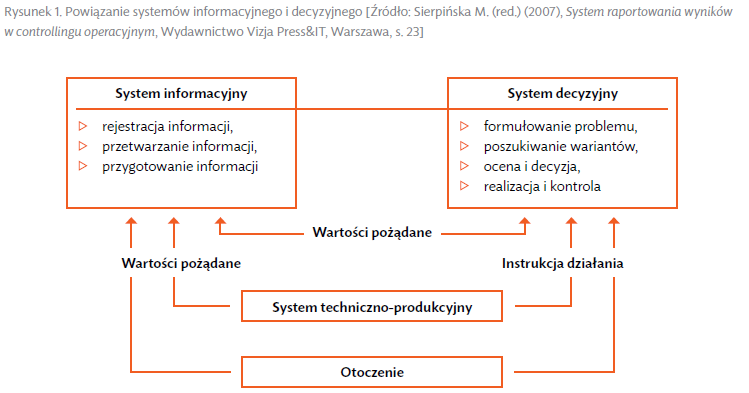

Od jakości informacji wejściowych zależą firmowe decyzje (rysunek 1). Opracowanie systemu informacyjnego powinno poprzedzać określenie zakresu informacji oraz metod ich przetwarzania i sposobów wykorzystywania. Na rysunku 2 przedstawiono analizę porównawczą hierarchii dostępności i szczegółowości informacji.

Pozostałe 49% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

jako kolejny etap ewolucji finansów")