Porównanie metod konsolidacji sprawozdań finansowych. Kiedy i w jaki sposób przeprowadzić konsolidację metodą pełną, proporcjonalną lub praw własności?

Metody konsolidacji stosowane do przygotowania skonsolidowanego sprawozdania finansowego

Celem konsolidacji jest sporządzenie wspólnego sprawozdania Grupy Kapitałowej, obejmującej wszystkie podmioty należące do grupy1. Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej powinno prezentować Rachunek Wyników, Bilans oraz Sprawozdanie z Przepływów Pieniężnych w taki sposób, jakby spółki podlegające konsolidacji tworzyły jeden podmiot gospodarczy.

W artykule przedstawiamy trzy metody konsolidacji stosowane w praktyce, do przygotowania skonsolidowanych sprawozdań finansowych zgodnie z Ustawą o Rachunkowości oraz Międzynarodowymi Standardami Sprawozdawczości Finansowej:

- Konsolidacja metodą pełną

- Konsolidacja metodą proporcjonalną

- Konsolidacja metodą praw własności.

Metody konsolidacji – porównanie

Zastosowanie danej metody konsolidacji przekłada się wprost na wartości prezentowane w skonsolidowanym sprawozdaniu finansowym Grupy Kapitałowej. W zdecydowanej większości przypadków wybór odpowiedniej metody konsolidacji zależy wprost od wielkości udziału w kontroli, jaki spółka dominująca ma nad spółką podlegającą konsolidacji.

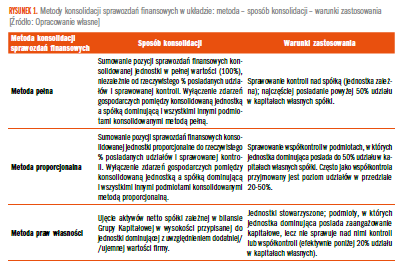

W tabeli (Rys. 1) przedstawiamy najważniejsze informacje o stosowaniu poszczególnych metod konsolidacji.

W kolejnej części artykułu szczegółowo omawiamy każdą z wymienionych metod konsolidacji sprawozdań finansowych. Dla każdej z wymienionych powyżej metod konsolidacji zaprezentowane zostały informacje na temat zastosowania oraz szczegółowe wyjaśnienia, w jakich warunkach należy ją zastosować.

Pozostałe 82% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.