Ludzie, zasoby ludzkie, personel, kapitał ludzki – obejmują siłę roboczą, umiejętności, kompetencje, zdolności menedżerskie, twórcze spojrzenie na rzeczywistość gospodarczą. Ludźmi w organizacji należy umiejętnie zarządzać. Można to czynić przy zastosowaniu różnych metod i narzędzi, w tym przy zastosowaniu controllingu personalnego, który ma na celu optymalne wykorzystanie zasobów ludzkich przedsiębiorstwa.

Controlling jest definiowany jako podsystem systemu zarządzania organizacją, służący koordynacji procesów planowania, kontroli oraz informowania, co umożliwia sterowanie przedsiębiorstwem z punktu widzenia wyznaczonych celów (P. Szczepankowski 1998, s. 282).

W ujęciu ekonomicznym pracodawca układa określone zadania, przeważnie z zamiarem tworzenia zysku, a pracownik wnosi swoją pracę do tego przedsięwzięcia, w rewanżu otrzymując pensję.

Controlling personalny jest stosowany w celu możliwie najlepszego wykorzystania pracowników oraz takiego ich kształtowania, żeby uzyskać maksymalne korzyści dla przedsiębiorstwa. Wyróżnić można jego rolę informacyjną polegającą na zbieraniu i opracowywaniu informacji personalnych, a także sterującą, związaną z koordynacją i kontrolą systemu (Z. Sekuła 1999, s. 55).

Do podstawowych cech controllingu personalnego zaliczyć należy (A. Pocztowski, J. Purgał-Popiela 2004, s. 179):

- traktowanie personelu jako istotnego składnika aktywów przedsiębiorstwa,

- traktowanie pracowników jako źródła konkurencyjności organizacji,

- odejście od postrzegania personelu jako wyłącznie źródła kosztów,

- scalanie strategii personalnej z ogólną strategią firmy,

- aktywne włączanie menedżerów liniowych w proces zarządzania personelem.

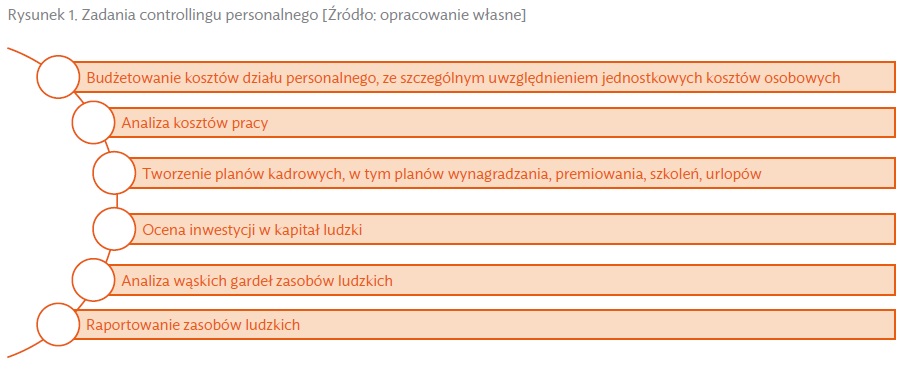

Controlling personalny może być zastosowany w różnych obszarach zarządzania zasobami ludzkimi: w planowaniu kadr, motywowaniu i ocenianiu pracowników. Podstawowe zadania controllingu personalnego przedstawiono na rysunku 1.

Warunkiem stosowania koncepcji controllingu personalnego jest wdrożenie i sprawne działanie odpowiedniego systemu informacyjnego oraz zatrudnienie controllera lub zespołu controllingowego ds. zarządzania zasobami ludzkimi.

Do podstawowych narzędzi, z których mogą korzystać controller lub zespół controllingowy, należy zaliczyć między innymi1:

- budżety (planowanie, analizowanie, kontrolowanie odchyleń),

- analizę ryzyka kadrowego (rejestr ryzyka, prawdopodobieństwo wystąpienia, przeciwdziałanie ryzyku),

- analizę cyklu życia pracownika i cyklu życia przedsiębiorstwa,

- analizę ABC,

- analizę XYZ,

- strategiczną kartę wyników,

- analizę macierzową,

- analizę SWOT zasobów ludzkich,

- audyt.

Krótką charakterystykę podstawowych narzędzi controllingu personalnego przedstawiono w tabeli 1.

|

Lp. |

Narzędzie controllingu |

Charakterystyka |

|

1. |

Budżety (planowanie, analizowanie, kontrolowanie odchyleń) |

Plany kadrowe (zatrudnienia, rozwoju pracowników, działań motywacyjnych). W jednostce opracowuje się budżety: kosztów wynagrodzeń, kosztów bhp, ocen pracowników, szkoleń, kosztów ogólnych personelu, kosztów rekrutacji i selekcji pracowników) |

|

2. |

Analiza ryzyka kadrowego (rejestr ryzyka, prawdopodobieństwo wystąpienia, przeciwdziałanie |

Odpływ wysoko wykwalifikowanych pracowników, fluktuacja kadr, błędy w systemie motywacyjnym, niskie wynagrodzenia, brak odpowiedniej komunikacji, nieodpowiednie wdrażanie zmian – to determinanty, które należy ująć, opracowując politykę zarządzania ryzykiem w jednostce gospodarczej. Później następuje szacowanie ryzyka, określenie prawdopodobieństwa wystąpienia danego ryzyka oraz dostosowanie metod i instrumentów przeciwdziałaniu ryzyku. |

|

3. |

Analiza cyklu życia pracownika i cyklu życia przedsiębiorstwa |

Zawodowy cykl życia pracownika składa się z kilku etapów: początek kariery zawodowej, punkt zwrotny kariery, szybki rozwój kariery, stabilizacja kariery, szczyt kariery, schyłek kariery. Analiza cyklu życia pracownika pozwala określić korzyści, koszty i ryzyko pracodawcy. Korzyści: możliwość kształtowania postaw pracowniczych, szybki wzrost kompetencji pracownika, doświadczenie pracownika, przewidywalność zachowań. Koszty: rekrutacji, selekcji, szkoleń, wynagrodzeń i premii, dodatków do wynagrodzeń, motywowania pozapieniężnego. Ryzyko: możliwość popełniania błędów przez pracownika, brak zwrotu z inwestycji w pracownika, niebezpieczeństwo wypalenia zawodowego oraz stagnacji zawodowej, niechęć do dalszego rozwoju, rozpoczęcie przez pracownika własnej działalności gospodarczej. |

|

4. |

Analiza ABC |

Analizę ABC można zastosować do wielu zjawisk występujących w obszarze zarządzania kadrami. Pierwszym obszarem będzie analiza pracowników i ich stanowisk pracy. Następnie należy wydzielić grupy A, B, C. Do stanowisk grupy A należy zaliczyć te stanowiska pracy, które przez działania zajmującego je personelu mają bezpośredni wpływ na zysk i wartość przedsiębiorstwa. Do grupy B należy zaliczyć kierownictwo średniego szczebla. Pracownicy kategorii C to pracownicy, którzy nie mają dużego wpływu na wyniki, nie wykonują twórczych zadań. Innym sposobem wykorzystania analizy ABC jest analiza zadań, przy czym może ona dotyczyć:

Analiza ABC prezentuje wartościowy wymiar zjawisk w konfrontacji z jego wymiarem ilościowym. |

|

5. |

Analiza XYZ |

W analizie XYZ dąży się do wydzielania trzech grup pracowników i odpowiedniego podejścia do nich. Podobnie jak w analizie ABC mogą to być zjawiska wartościowe, ale również inne zjawiska mierzalne w czasie, np. wielkość zatrudnienia, wielkość fluktuacji czy liczba przeprowadzonych szkoleń kaskadowych. W analizie metoda XYZ klasyfikacja będzie przebiegała w kilku etapach:

Podział na grupy XYZ jest szczególnie istotny przy planowaniu kosztów oraz wydatków. |

|

6. |

Strategiczna karta wyników |

SKW polega na doprowadzeniu strategii organizacji do formy podlegającej pomiarowi. Składa się z czterech perspektyw: finansowej, klienta, procesów wewnętrznych oraz uczenia się i rozwoju. Perspektywa uczenia się i rozwoju jest szczególnie skorelowana z controllingiem personalnym. Celem tej perspektywy jest osiąganie wysokiej motywacji pracowników. |

|

7. |

Analiza macierzowa (portfolio personalne) |

W controllingu personalnym metody portfelowe mają na celu minimalizację ryzyka kadrowego oraz zapewnienie wysokiej stopy zwrotu z kosztów i zasobów kadrowych. Metody portfelowe w controllingu personalnym stosowane są do:

Portfel zasobów ludzkich można badać w układzie:

|

|

8. |

Analiza SWOT zasobów ludzkich |

Polega na analizie czterech zespołów czynników: mocnych i słabych stron, szans i zagrożeń. Do szans, które oddziaływają na zasoby ludzkie, należy zaliczyć:

Do zagrożeń wynikających z otoczenia dla obszaru zarządzania kapitałem ludzkim w organizacji zaliczyć należy: nieelastyczne prawo pracy,

Mocnymi stronami zasobów ludzkich są;

Do słabych stron można zaliczyć:

|

|

9. |

Audyt |

Audyt zasobów ludzkich może być dokonywany przy wykorzystaniu:

Audyt zasobów opiera się na stawianiu wielu pytań dotyczących zasobów ludzkich, na przykład: ( 1 ) Czy organizacja posiada strategię personalną? ( 2 ) Czy pracownicy są świadomi istnienia w organizacji strategii personalnej? ( 3 ) Czy liczba pracowników działu zasobów ludzkich jest wystarczająca, żeby obsłużyć procesy kadrowe przebiegające w organizacji? ( 4 ) Czy w organizacji są jasno podzielone i określone uprawnienia w sprawie podejmowania decyzji kadrowych? ( 5 ) Jaki jest poziom motywacji pracowników? ( 6 ) Czy istnieją opisy wszystkich stanowisk pracy, czy charakteryzują się one aktualnością i odpowiednim stopniem szczegółowości? ( 7 ) Czy poziom wynagrodzeń odzwierciedla sytuacje na rynku pracy? ( 8 ) Czy organizacja stosuje motywowanie pozapłacowe? ( 9 ) Czy organizacja charakteryzuje się bezpieczeństwem zatrudnienia? W jaki sposób ustalane są programy szkoleń, plany urlopów i ich budżety? ( 10 ) Czy oceny pracownicze odbywają się systematycznie? ( 11 ) Czy w organizacji planuje się kariery pracownicze? |

Pozostałe 44% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

jako kolejny etap ewolucji finansów")