Hoshini Kanri stanowi koncepcję zarządzania strategicznego obejmującą cztery główne zadania (Tennant, Roberts 2001, s. 289):

- skoncentrowanie uwagi na przyjętej polityce przedsiębiorstwa poprzez coroczne określanie kilku strategicznych priorytetów,

- dopasowanie strategicznych priorytetów do lokalnych planów i programów,

- integrowanie strategicznych priorytetów z bieżącym zarządzaniem,

- kontrolowanie rozwoju strategicznych priorytetów.

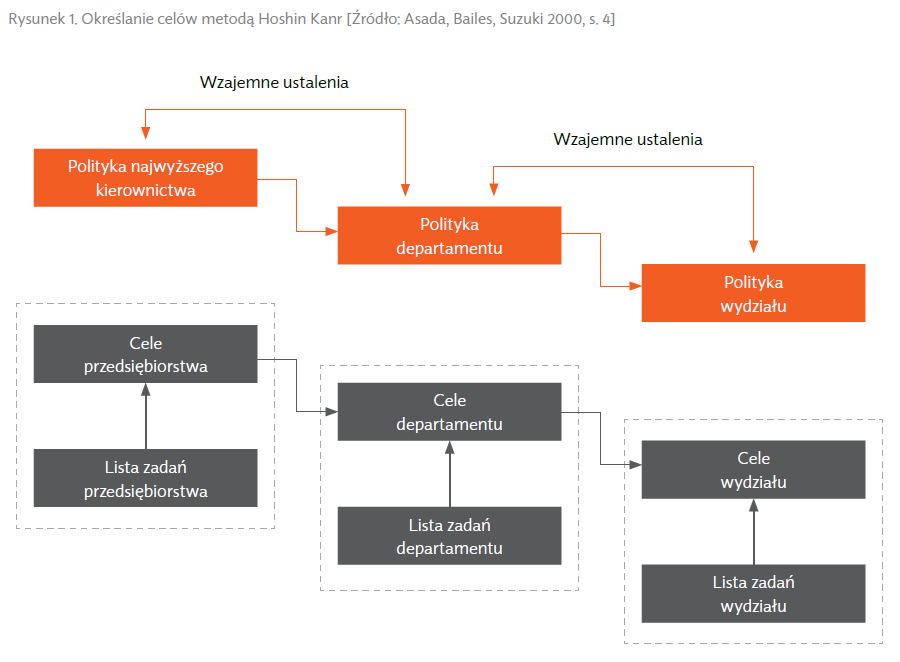

Hoshini Kanri to metoda opracowana w połowie lat 60. XX w. przez japoński podmiot Bridgestone Tire Company w zakresie określania i monitorowania celów. Stanowi rozwinięcie techniki zarządzania przez cele (Tennant, Roberts 2001, s. 288). Uważana jest za podstawę kocepcji: kaizen, TQM oraz Lean Management (Akao 1991, s. 4; Asada, Bailes, Suzuki 2000, s. 4; Ćwiklicki, Obora 2011, s. 216; Jackson 2006; Witcher, Butterworth 1997, s. 319; Wood, Munshi 1991, s. 213). Jest ona systematycznym procesem zachodzącym w całej organizacji, polegającym na ustalaniu i osiąganiu długoterminowych celów związanych z jakością poprzez rozwinięcie strategii organizacji na departamenty i jednostki (Mellum, Collett 1995). Punktem wyjścia metody jest określenie polityki działania kierownictwa przedsiębiorstwa w drodze konsultacji z kierownikami departamentów. Na jej podstawie opracowywane są, w konsultacji z kierownictwem niższego szczebla, polityki departamentów. Podobny mechanizm dotyczy wszystkich pozostałych szczebli zarządzania. Polityki poszczególnych jednostek organizacji oraz przygotowane przez nie listy zadań są bazą dla opracowania celów zatwierdzanych następnie przez kierownictwo wyższego szczebla (rys. 1).

Podstawą zarządzania w systemie Hoshin Kanri jest proces jego stopniowego, „z dołu do góry” doskonalenia (Asada, Bailes, Suzuki 2000, s. 4):

- metoda Hoshin Kanri nie opiera się na centralnie zorientowanym (odgórnym) zarządzaniu „z góry do dołu”, lecz jest realizowana głównie poprzez delegowanie uprawnień członkom organizacji w ramach zdecentralizowanej struktury organizacyjnej (kierownicy wydziałów i departamentów wybierają określoną politykę oraz planują działania w celu jej implementacji),

- Hoshin Kanri jest ciągłym procesem zarządzania w rocznym cyklu (prowadzi to do jego stopniowego doskonalenia),

- zarządzanie w systemie Hoshin Kanri jest rozwijane i wdrażane w ramach istniejącej struktury hierarchicznej: naczelne kierownictwo, kierownictwo departamentów, kierownictwo wydziałów.

Zastosowanie metody wymaga zaangażowania pracowników niższych szczebli w tworzenie list zadań, które należy osiągnąć, a kierowników w uzgadnianie polityk oraz budowanie celów. Metoda jest stosowana w cyklach rocznych (Tennant, Roberts 2000). Wdrożenie Hoshin Kanri może być utrudnione wskutek braku zaangażowania pracowników niższych szczebli w tworzenie polityki i celów organizacji oraz obawę kierownictwa o utratę władzy w wyniku dopuszczenia podwładnych do konsultowania polityk (Witcher, Butterworth 2001).

Pozostałe 57% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

jako kolejny etap ewolucji finansów")